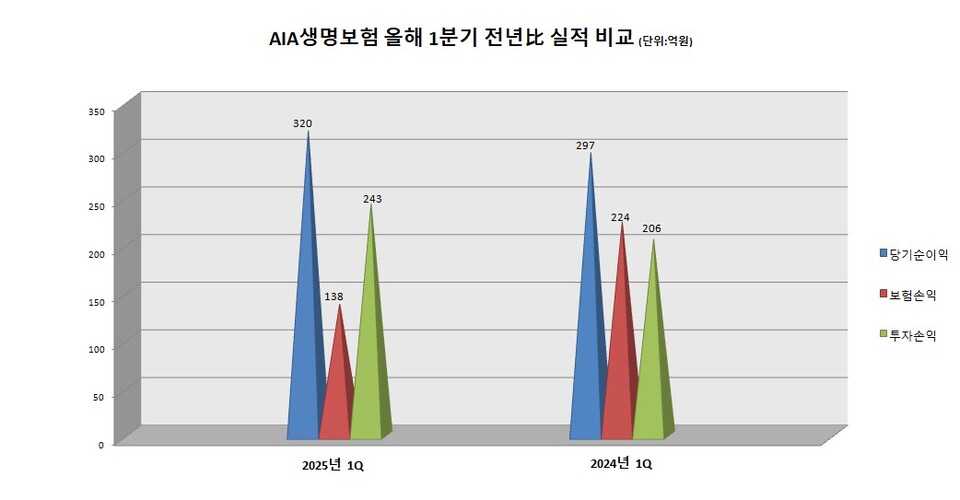

금리·주가 상승 수혜에 투자이익 243억 전년比 18%↑…보험손익은 18.3%↓

보험업계에선 중소보험사의 경쟁력를 높이기 위해 규제를 완화할 필요가 있다는 주장이 제기돼 왔다. 이는 지금처럼 모든 사업자에게 동일한 규제를 일괄 적용할 경우 중소업체의 시장 진입이 어렵고 일부 회사는 존폐의 위기에 놓일 수 있기 때문이다. 이에 <한스경제>는 주요 중소보험사들의 재무성과와 자본적정성 변화를 점검하고 상품 전략 변화가 지급여력(K-ICS) 비율과 손익 구조에 미치는 영향을 심층 분석해 중소 보험사의 경영 환경과 향후 전망을 짚어보았다. <편집자 主>

| 한스경제=이지영 기자 | 글로벌 보험그룹 AIA의 한국법인인 AIA생명의 올해 1분기 지급여력비율(RBC 비율)이 지난해 대비 소폭 하락했다. 하지만 금융당국의 권고치는 크게 상회하며 우수한 재무 건전성을 입증했다. 투자손익 개선과 자산건전성 상승을 기반으로 안정적인 수익 구조를 이어간 덕분이다. 이에 보험 손익 감소에도 불구 순이익이 증가해 내실 중심의 경영 기조를 이어갈 수 있었다.

보험업계에 따르면, AIA생명은 세계 최대 규모의 생명보험기업인 AIA그룹의 한국법인이다. AIA생명은 2023년 하반기 자회사형 법인보험대리점(GA)인 ‘AIA프리미어파트너스’를 설립하며 판매 채널을 다변화했다.

최근 연임이 확정된 네이슨 촹 대표는 올해 주요 과제로 채널 간의 통합 전략과 손해보험 상품 확대, 전문가 중심 브랜드 정착 등을 강조했다. 이를 위해 AIA생명은 자회사형 법인보험대리점(GA)인 ‘AIA프리미어파트너스’를 통해 판매채널을 다변화하고 있다.

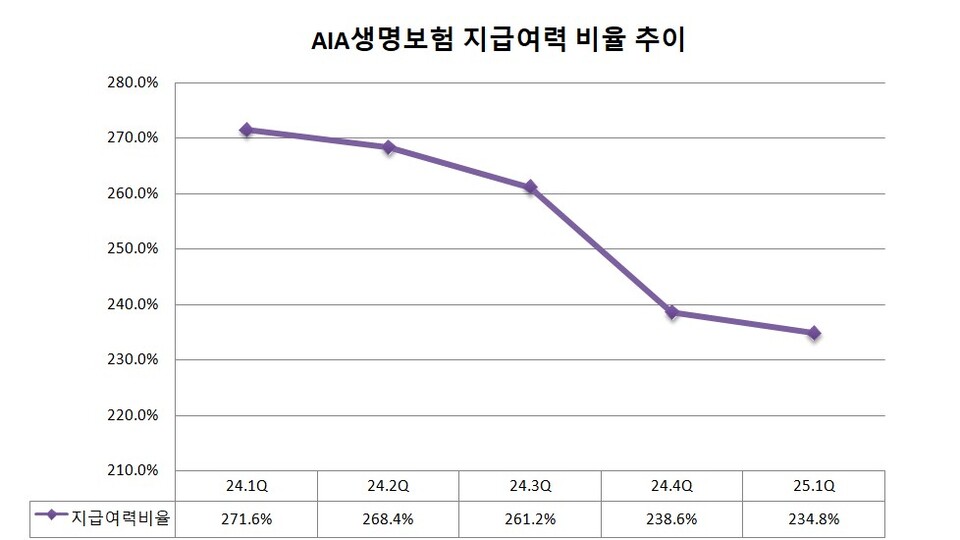

◆1분기 K-ICS 비율 234.8% 전년比 34.8%p ↓…2년 연속 하락에도 '권고치 상회'

AIA생명은 올해 1분기 업계 평균을 크게 웃도는 지급여력(킥스·K-ICS) 비율을 기록하며 재무 건전성을 입증했다. 다만 금리 환경 및 시장 변동성이 건전성 지표에 영향을 미치며 지난해 동기 대비 지급여력 비율은 하락했다.

AIA생명의 올해 1분기 경과조치 전·후 긱스(K-ICS) 비율은 모두 234.8%로 지난해 동기(271.6%) 대비 36.8%포인트(p)가 하락했다. 이는 금융당국 권고치(150%)를 크게 상회하는 수준이다. 이는 직전 분기(238.6%)와 비교해도 3.8%p 낮아진 것으로 시장금리 하락에 따른 보험부채 평가액 상승과 지급여력금액 감소가 주효하게 작용했다.

같은기간 지급여력금액은 3조2103억원으로 지난해 동기(3조5786억원) 대비 3683억원이 감소했다. 또한 지급여력기준금액은 1조3674억원으로 지난해에 비해 소폭 줄었다. AIA생명은 2024년 3분기 K-ICS 비율이 261.2%로 정점을 찍었으나 2024년 4분기 238.6%, 2025년 1분기 234.8%로 2년 연속 하락세를 보였다.

이는 금리 인상에 따른 채권평가손과 준비금 확충 부담 때문으로 AIA생명의 K-ICS 비율 하락 역시 비슷한 흐름이라 할 수 있다. 그럼에도 불구 AIA생명은 200%를 웃도는 비율을 유지해 신계약 확대나 자본정책 운용에 있어 안정성을 확보했다.

◆자산·부채 두 자릿수 증가…ROE 0.49%p↑·부실자산비율 0.06%p↓

AIA생명의 올해 1분기 총자산은 지난해 동기 대비 증가했지만 부채가 늘었으며 자본은 감소했다. 운용자산이익률과 자기자본수익률(ROE)은 소폭 개선됐다.

AIA생명의 올해 1분기 총자산은 19조6522억원으로 지난해 동기(16조9562억원) 대비 15.9%(2조6960억원)가 증가했다. 같은기간 부채는 총 16조7289억원으로 19.9%(2조7779억원)가 늘었으며 자본은 2조9233억원으로 2.7%(819억원)가 감소했다.

AIA생명의 올해 1분기 운용자산이익률은 5.31%로 지난해 동기(3.95%) 대비 1.36%포인트(p)가 개선됐으나, 영업이익률은 6.91%로 지난해 동기(10.03p) 대비 3.12%p가 하락했다. 총자산수익률(ROA)은 0.67%로 지난해 동기(0.70%) 대비 0.03%p가 낮아졌지만 자기자본수익률(ROE)은 4.34%로 지난해 동기(3.85%) 대비 0.49%p가 상승했다.

이는 USD 연금보험 판매 증가로 외화채권 증가 및 지난해 동기 대비 금리 하락으로 인해 채권 시가평가액이 증가했기 때문이다. 다만 일시납 상품 판매호조로 인한 준비금 증가·할인율 하락으로 부채가 증가했다.

1분기 자산건전성은 뚜렷한 개선세를 보였다. 올해 1분기 가중부실자산은 107억원으로 지난해 동기(164억원) 대비 57억원이 감소했다. 반면 같은기간 자산건전성 분류대상 자산은 18조727억원으로 지난해 동기(15조3421억원) 대비 2조7306억원이 증가했다. 이에 따라 올해 1분기 기준 AIA생명의 부실자산비율 0.06%로 지난해 동기(0.11%) 대비 -0.05%p 하락했다.

이는 지난해 2~3분기 중 실시한 부실채권 제각 등 적극적인 건전성 제고 노력과 자산 운용 효율성 향상에 따른 결과로 분석된다.

◆ 영업이익 0.9%↓, 순이익 7.7%↑...보험·투자 엇갈린 흐름 속 안정적 순이익

AIA생명이 올해 1분기 320억원의 당기순이익을 기록했다. 이는 지난해 동기(297억원) 대비 7.7%(23억원)가 증가한 수치다. 투자손익이 늘어난 반면 보험손익은 줄어들어 영업이익은 426억원으로 지난해 동기(430억원) 대비 4억원이 줄었다.

올해 1분기 보험손익은 183억원으로 지난해 동기(224억원) 대비 18.3%(41억원)가 감소했다. 세부적으로 보면 보험수익은 3071억원으로 지난해 동기(3034억원) 대비 1.2%가 늘었으며 보험서비스비용이 2557억원으로 지난해 동기(2499억원) 2.3%(58억원)가 증가했다. 재보험서비스비용도 639억원으로 지난해 동기 대비 68억원이 늘었다. 다만 기타사업비용은 137억원으로 지난해 동기(186억원) 대비 26.33%가 줄었다.

보험이익은 예정 보험금 대비 실제 지급 보험금 감소, 보험계약이익 증가, 비보험위험보험료 수익 인식 등이 견인했다. 보험계약이익은 총 5398억원 가운데 6.24%인 372억원 늘었다. 투자이익은 금리하락에 따른 평가이익(54억원)과 주가 상승 효과(67억원)가 두드러졌으며 외환거래이익 28억원과 외화 배당수익 46억원이 더해졌다.

AIA생명의 올해 1분기 투자손익은 243억원으로 지난해 동기(206억원) 대비 18.0%(37억원)가 증가했다. 세부적으론 올해 1분기 투자수익은 2331억원으로 지난해 동기 대비 28.4%(923억원)가 줄었지만 투자비용이 2088억원으로 31.5%(960억원) 줄어 순손익이 개선됐다.

이 밖에 영업외손익은 -9억원으로 지난해 동기(4억원)보다 적자 폭이 확대됐다. 법인세비용은 97억원으로 지난해 동기 대비 40억원이 감소했다.

한 보험업계 관계자는 "지급여력비율 하락은 불확실한 시장 환경에서 주식·채권 등 자산 가치 변동의 영향을 직접적으로 받은 결과다"며, "AIA생명은 이를 선제적으로 관리하며 내실 있는 재무 운용을 이어가고 있는 점이 인상적이다"고 분석했다.

이어 "AIA생명의 중장기 성장에는 보험과 투자 양 부문에서 안정적인 수익 기반을 유지하고 있으며 시장 환경 변화에도 지속적인 수익 구조 개선 추진이 관건이 될 것으로 보인다"고 부연했다.

이지영 기자 jiyoung1523@sporbiz.co.kr

관련기사

- [중소보험사 분석]① 처브라이프, 그룹내 입지 흔들…'건전성·수익성' 동반 추락

- [변화하는 보험업계] ⑮ 철수하는 외국계 보험 속 정면 승부…'톱5' 노리는 메트라이프생명

- [변화하는 보험업계] ⑭ 삼성화재, ESG·글로벌 투자 확대…투트랙 전략으로 '리딩 손보사' 도약

- [변화하는 보험업계] ⑬ 흥국화재, 제3보험 넘어 치매보험까지…혁신상품 공략 집중

- 교육세율 인상發 보험사 건전성 저하 우려…보험료 상승 현실화되나

- 노란봉투법, '잠재적 리스크'로 부상...보험업계 지각 변동 오나

- 보험수수료 개편 예고...초대형 GA 독주 가속화되나

- [중소보험사 분석]③ 라이나손보, 사명 변경에도 실적 부진…언더라이팅 역량·손해율 관리동반 돼야

- [중소보험사 분석]④ 라이나생명, 순익 둔화 국면…"건강보험·디지털 채널로 돌파"

- [중소보험사 분석]⑤ 푸본현대생명, 전방위 수익성 압박…보장성보험·자본 확대 '투트랙 전략'

- [중소보험사 분석]⑥ DB생명, 순익 개선…보장성 보험·디지털 전략 성장 모색

- [중소보험사 분석]⑦ 하나생명, 보장성보험 확대·채널 다각화…수익선 개선·성장 본격화

- [중소보험사 분석] ⑪ 하나손보, '전통 손보사'로 체질 전환..."장기보험 중심 재편 본격화"