| 한스경제=전시현 기자 | 비트코인을 ‘디지털 금(金)’으로 여기며 회사 곳간을 가상자산으로 채우던 기업들이 역풍을 맞고 있다. 기업이 현금성 자산의 일부를 비트코인 등 암호화폐로 보유해 재무 안정성과 투자 수익을 동시에 추구하는 ‘트레저리’ 전략에 배신을 당한 셈이다.

주가 부양과 자산 증식을 노리고 미국 기업 ‘스트래티지’의 모델을 벤치마킹했던 국내 상장사들도 최근 비트코인 가격이 급락하면서 수백억 원대의 평가 손실을 떠안게 됐다.

2025년 들어 전 세계적으로 비트코인을 재무 자산으로 편입하는 기업이 폭발적으로 늘어났으나 11월 들어 시작된 하락장은 이들 기업의 재무 건전성을 위협하는 ‘부메랑’으로 돌아오고 있다.

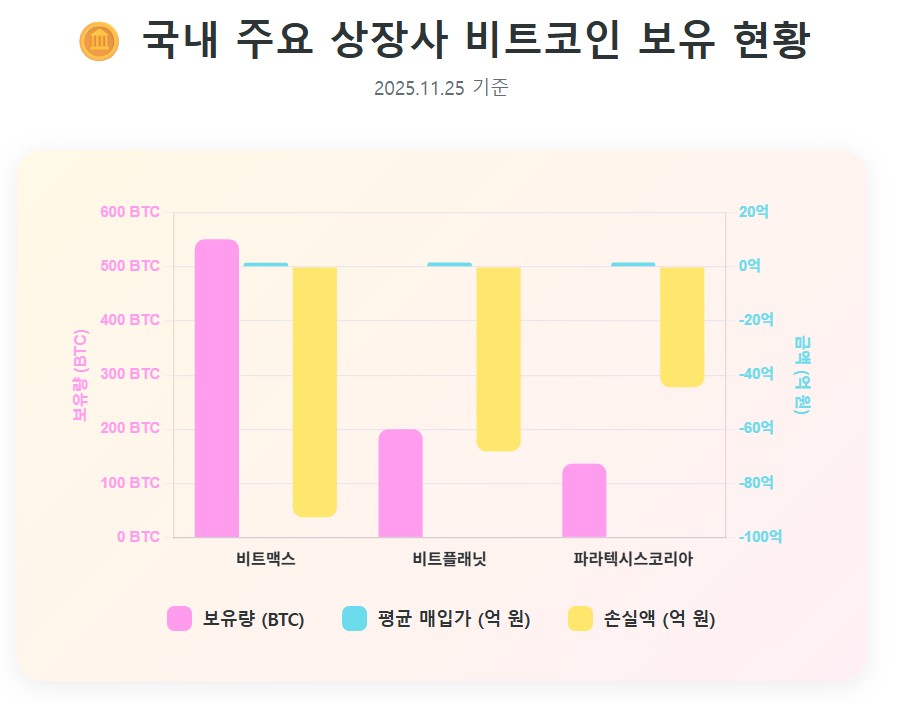

25일 금융 관계자에 따르면 비트맥스는 지난 8월까지 비트코인 551.2개를 810억원(개당 1억4886만원)에 매수해 국내 상장사 중 가장 많은 비트코인을 보유하고 있다. 하지만 이날 오전 10시 기준 비트코인 가격이 개당 1억3210만원(업비트 기준)으로 하락하면서 비트맥스는 92억5300만원의 평가 손실을 기록 중이다.

비트코인이나 이더리움 같은 가상 자산을 대량 매입하는 것을 DAT(디지털 자산 금고·Digital Asset Treasury)라고 부르는데 이 전략을 택한 국내 기업들이 일제히 손실을 보고 있는 셈이다.

회계 처리 방식도 기업들에게 불리하게 작용하고 있다. 비트코인은 국내 회계상 무형 자산으로 분류돼 수익이 나도 당기순이익에 반영되지 않지만 손실이 발생하면 손상차손 처리해야 한다. 비트맥스는 비트코인 가격이 급락하기 전인 지난 9월 말 종가를 적용해 비트코인에서 68억원의 평가 이익이 난 것으로 올 3분기 회계를 처리했다. 하지만 비트코인 가격이 반등하지 않으면 연말 당기순이익은 크게 줄어들 수밖에 없다.

더욱 심각한 것은 비트맥스가 비트코인을 사기 위해 빚을 냈다는 점이다. 이 회사는 지난 2~7월 네 차례에 걸쳐 연 이자율 4.9~5%의 전환사채(CB)를 1150억원 발행했다. 부담해야 할 연간 이자만 약 57억원에 달한다. 비트맥스는 올해 3분기까지 711억원의 순손실을 기록했으며, 같은 기간 결손금은 1570억원으로 자산총계(1539억원)보다 많은 상황이다.

비트맥스만 손실을 본 것이 아니다. 파라택시스코리아는 300억원 규모의 유상증자로 비트코인 136.4개를 개당 1억6470만원에 매입해 44억4700만원의 평가 손실을 보고 있다. 앞서 신약을 개발하던 브릿지바이오테라퓨틱스는 경영권 매각 이후 사명을 파라택시스코리아로 변경하고 비트코인 트레저리 기업으로 변신했다.

비트플래닛은 지난달 두 차례에 걸쳐 비트코인 200개를 개당 1억6623만원에 매입해 68억2000만원의 평가 손실을 기록 중이다. 트레저리 기업을 선언한 이들 회사는 비트코인 테마주로 불리며 주가가 단기간에 급등했으나, 이후 60~70%가량 하락했다.

이런 현상의 배경에는 전 세계적인 비트코인 금고 전략 기업의 폭발적 증가가 있다. 선두주자는 억만장자 마이클 세일러가 이끄는 스트래티지다. 이 회사는 비트코인 64만9870개(707억달러·약 93조원)를 보유해 전 세계 비트코인의 3%를 갖고 있다. 지난 10~17일에만 8178개를 개당 평균 10만2171달러에 매입했다. 원래 기업용 소프트웨어 회사였지만 2020년 8월 "달러 가치 하락에 대비해 비트코인을 사자"며 방향을 틀었다.

스트래티지의 성공 사례가 알려지면서 이를 모방하는 기업들이 눈덩이처럼 불어났다. 가상자산 시장 조사업체 코인게코와 미국 디지털자산 투자사 갤럭시디지털이 최근 발표한 보고서에 따르면, 비트코인 등을 재무자산으로 보유하는 '디지털자산 재무회사(DATCo)'가 올 10월 말 기준 142개로 집계됐다. 이들의 보유액은 올해 초 대비 139.6% 급증한 1373억달러(약 181조원)에 달한다. 단 10개월 만에 보유 자산이 2.4배로 불어난 셈이다.

특히 올해 들어 증가 속도가 가팔라졌다. 2020년 초 단 4곳에 불과했던 DAT 기업들은 5년 만에 35배 이상 증가했는데, 올해만 76개 기업이 새로 이 대열에 합류했다. 이는 전체 142개 기업 중 절반이 넘는 수치다. 비트코인만이 아니다.

이더리움 전문 기업 '비트마인 이머전 테크놀로지스'는 전 세계 이더리움의 2.75%인 363만개를 보유했다. 솔라나, 리플 등 10종 이상의 가상자산이 기업 재무 자산에 편입됐다. 일본 메타플래닛은 보유 비트코인 가치보다 주가가 179% 높게 형성돼 투자자들의 기대를 반영하고 있다.

이런 급증세의 배경에는 제도 변화가 자리잡고 있다. 2023년 12월 미국 회계기준 제정기관 FASB는 가상자산을 '공정가치'로 평가하도록 규칙을 바꿨다. 비트코인 가격 상승분을 회사 이익으로 인정받을 수 있게 된 것이다. 2024년 1월 미국 증권거래위원회(SEC)의 비트코인 현물 ETF 승인과 트럼프 전 대통령의 "비트코인 국가 전략 자산화" 공약도 영향을 미쳤다. 제도적 기반이 마련되면서 기업들이 비트코인을 재무 자산으로 편입하는 데 대한 장벽이 낮아진 것이다.

이 비즈니스 모델의 작동 방식은 독특하다. 스트래티지의 주가는 실제 보유한 비트코인 가치보다 훨씬 높게 형성돼 있다. 이를 '순자산가치(NAV) 프리미엄'이라 부른다. 투자자들이 "앞으로 더 사들일 것"이라 보고 프리미엄을 붙이는 것이다. 기업들은 이를 활용해 주식을 추가 발행하고, 그 돈으로 비트코인을 더 사면 '1주당 비트코인 개수'가 늘어난다. 이게 다시 주가를 올리는 선순환 구조를 만든다. 업계는 전통적 '주당순이익(EPS)' 대신 '비트코인 수익률'을 새 성과지표로 쓰고 있다.

하지만 전문가들의 경고가 거세다. 가상자산 시장 조사업체 코인게코와 미국 디지털자산 투자사 갤럭시디지털이 최근 발표한 보고서는 이 현상이 1920년대 미국 폐쇄형 투자신탁 붕괴와 닮았다고 지적했다. 당시 펀드들도 프리미엄을 받으며 자산을 사들였지만, 1929년 대공황으로 프리미엄이 할인으로 바뀌며 줄줄이 무너졌다.

실제로 올해 9월 이후 일부 기업 주가가 보유 비트코인 가치보다 낮아지는 역전 현상이 나타났다. 금융 및 투자 전문 미디어인 데일리업사이드는 투자자들이 지속가능성에 의문을 제기한다고 전했다. 투자은행 B. 라일리는 지난주 목표주가를 일제히 낮췄고 스트래티지 주가는 최고점 대비 70% 하락했다.

비트코인 급락 시 프리미엄 붕괴로 구조 자체가 무너질 수 있다는 게 가장 큰 위험이다. 빚으로 비트코인을 산 기업은 가격 하락 시 상환 압박을 받게 된다. 내년 1월 MSCI 지수 편입 여부에 따라 기관 자금 유입이 결정되는 만큼 이 시기가 중요한 분기점이 될 전망이다. 대형 기업의 대량 매각 시 가상자산 시장 전체가 폭락할 수 있다는 우려도 나온다. 신용평가사 모닝스타 DBRS는 "신용 위험이 높아진다"고 경고했다.

전문가들은 향방이 비트코인 가격의 안정적 상승과 규제 명확화에 달렸다고 내다봤다. 갤럭시디지털은 "단순 축적을 넘어 실질 가치 창출 모델을 개발해야 한다"고 조언했다. 코인게코의 바비 옹 공동창업자는 "앞으로 1~2년이 진정한 시험대"라고 전망했다.

전시현 기자 jsh418@sporbiz.co.kr