계열사·특관자 거래 多...아낌없는 ‘자금 지원’

자회사 건전성 '의문'...부실 숨겼나

美 주식에 600억원 ‘몰빵’...선수금 안전 보관 책임 ‘외면’

지난해 위드라이프가 경영난을 극복하지 못하고 폐업했다. 고객들은 부금의 50%는 거의 환급받을 수 있지만, 나머지 50%는 날리게 된다. 초고령화 사회에 접어든 대한민국에서 상조는 생활 속 '필수 서비스'가 됐다. 상조업의 가파른 성장세 속에 폐업 등으로 인한 소비자 피해 규모도 동반 증가하고 있다. 그러나 소비자를 보호할 규제나 법안이 부족해 상조 가입 시 회사의 재무상태가 중요해지고 있다. 이에 상조회사들의 재무제표와 문제점을 살펴봤다. <편집자주>

| 한스경제=신연수 기자 | “고객의 부금을 안전하게 예치하고 있습니다.”

부모사랑(대표이사 배석도·정우성·최규석) 홈페이지 첫 페이지 공지사항이다. 그러나 실상은 수년째 완전자본잠식에 빠져 허우적대고 있으며, 부실한 계열사와 특수관계자에 대한 자금 지원도 아끼지 않았다. 게다가 600억원이 넘는 돈을 미국 나스닥 2개 종목에 ‘몰빵’ 투자하는 등 위험하게 운용하고 있는 것으로 확인됐다.

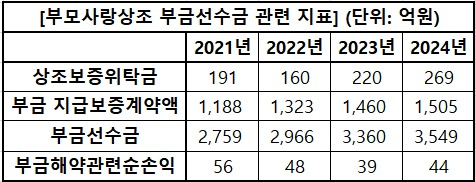

6일 부모사랑 감사보고서에 따르면 지난해 말 기준 부금선수금은 3549억원으로 상조업계 6위 규모다. 부금선수금은 고객이 장래에 발생할 장례 준비를 위해 미리 납부하는 돈이다.

하지만 자산은 선수금의 87.5%(3106억원) 수준으로 100%에 미치지 못했다. 최근 4년간 영업 확대로 선수금이 증가했지만, 총자본은 -548억원으로 수년째 ‘완전자본잠식’에서 벗어나지 못하고 있다.

특히 현금화가 어려운 장기선급비용(모집수당) 719억원까지 감안하면 실질자산은 2387억원으로 부금선수금의 67.3%에 불과하다. 즉, 부모사랑은 상조 가입 고객의 부금을 온전히 보장해 주지는 못하는 재무상태다.

앞서 공정거래위원회는 지난 2010년 할부거래법을 개정해 선수금의 50%를 은행이나 공제조합 등에 예치하도록 의무화했다. 선수금 규모가 불어나는 데 비해 상조업체의 파산·회생절차 돌입 시 소비자를 보호할 규제가 부재해 ‘먹튀’ 등 문제가 발생했기 때문이다.

그러나 부모사랑은 선수금 중 7.6%(예치금 기준)만 상조보증위탁금으로 예치하고 했다. 이외 돈은 각종 자산에 투자하거나 자체 유형자산 등으로 운용 중이다.

부모사랑의 지난해 말 기준 예금·장단기금융상품·채권·주식·대여금 등을 합한 금융자산은 2078억원으로, 선수금 대비 58.6% 수준이다. 특수관계자 지분과 대여금 등을 제외하면 실질 금융자산은 37.4%로 낮은 수준이다. 그 결과 이자수익도 15억원으로 미미한 수준이다.

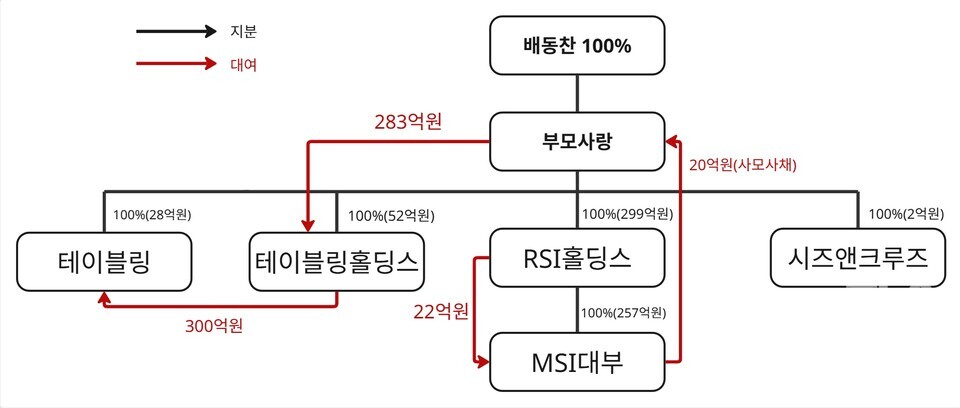

회사는 상조보증공제조합에 251억원(지분율 21.71%)을 출자했으며 ▲식당 예약 앱 '테이블링' 지분 100%(28억) ▲테이블링홀딩스 지분 100%(65억원) ▲대부업 지주사 ‘RSI홀딩스’ 지분 100%(372억원) ▲크루즈 사업 '시즈앤크루즈' 지분 100%(2억원)를 보유하고 있다.

◆'자본잠식' 테이블링, 회계처리 방식에 숨겨진 부실

문제는 완전자본잠식 상태인 자회사에 대한 운용과 회계처리 방식이다. 일각에서는 자회사의 불건전성을 가리기 위해 법의 허점을 교묘하게 이용했다고 지적한다. 특히 부모사랑이 테이블링홀딩스에 대여해 준 283억원의 회수 가능성이 의문이다. 이 돈은 결국 부실기업인 테이블링으로 들어갔기 때문이다. 또한 테이블링 지분도 취득원가인 28억원으로 계상되어 있다.

부모사랑은 테이블링홀딩스와 테이블링 지분 각각 100% 보유하고 있다. 그러나 통상적인 지배구조는 홀딩스가 지주사(테이블링홀딩스) 역할을 하고, 산하에 사업회사(테이블링)를 운용한다. 실제로는 부모사랑이 테이블링홀딩스를 통행회사로 사용해 사업회사의 부실을 숨긴 정황이 포착됐다.

테이블링홀딩스는 사모사채(기업이 기관투자자나 특정 개인에 대해 개별적으로 접촉해 매각하는 채권)를 통해 테이블링에 300억원의 자금을 지원했는데, 이 중 283억원은 부모사랑이 지급한 자금이다. 즉, 테이블링홀딩스의 자금은 17억원만 들어갔고, 나머지는 부모사랑에서 테이블링에 지원한 것이다. 이 17억원도 따지고 보면 부모사랑이 출자한 자금인 셈이다.

그런데 부모사랑 감사보고서에는 이 같은 정보가 전혀 없어 부실을 숨기고 있는 것으로 추정된다. 부모사랑은 회계 규정에 따라 자본잠식인 테이블링의 지분 취득 원가 28억원을 그대로 자산으로 반영하고 있지만, 테이블링의 자산,부채 등 관련 사항은 적시돼 있지 않다. 테이블링홀딩스에도 테이블링의 부실에 대한 대손상각(회수가 불가능한 채권)은 반영돼 있지 않다.

이 외에 테이블링홀딩스의 기타 특수관계자(주요 경영진)에 대한 장기대여금 34억원도 있고, 부모사랑의 염가매수차익 67억원도 특수관계자 거래로 분류됐다. 이에 대해 부모사랑에 문의했지만 답변이 오지 않아 정확한 내용은 알 수 없었다.

◆부모사랑, 테이블링·테이블링홀딩스 지분·대여금 '부실화'?

이 같은 자금 흐름으로 볼 때, 부모사랑 자산의 질(Quality)은 테이블링의 재무상태에 달려있는 것으로 분석된다.

그러나 테이블링은 몇 년째 적자를 이어가고 있고, 테이블링홀딩스는 자산과 부채를 전적으로 부모사랑에 의존하고 있다.

이 때문에 부모사랑이 보유한 테이블링과 테이블링홀딩스 관련 자산 대부분이 부실화됐을 가능성이 제기된다. 중소벤처기업부에 따르면, 테이블링은 2023년까지 자본 -167억원으로 완전자본잠식 상태고 지난 5년간 영업적자를 지속하고 있기 때문이다.

부실의 증거는 부모사랑의 연결감사보고서에도 드러난다. 테이블링에 대한 채권이 2022년 28억원, 2023년 250억원, 2024년 329억원으로 급격히 늘고 있는데, 부모사랑이 테이블링의 적자를 메우고 있는 모양새다.

◆美 주식 ‘직접' 투자…고위험 감수

더 큰 문제는 부모사랑이 600억원이 넘는 돈을 미국 주식에 직접 투자하면서 선수금을 위험하게 운용하고 있다는 점이다.

부모사랑은 2023년 말 474억원 규모의 미국 업스타트홀딩스 주식을 보유하고 있었다. 지난해 매도가능증권처분이익 461억원이 발생한 것을 미뤄볼 때, 업스타트홀딩스 주식을 모두 팔고 338억원 규모의 순이익을 챙긴 것으로 예상된다.

2024년 말 나스닥에 상장된 리커전 파머슈티컬스(RXRX)와 서브 로보틱스(SERV)에 직접 투자하고 있는 것으로 파악됐다. 하지만 두 종목 모두 주가가 떨어졌다. 지난 연말 기준 RXRX는 6.76달러에서 4일(현지시간) 5.80달러로, SERV는 13.50달러에서 10.53달러로 내려앉았다. 더불어 장부금액도 RXRX 539억원, SERV는 91억원으로 일부 평가 손실이 발생했다.

만약 이 두 종목의 주식을 아직 보유하고 있다면 추가 손실이 발생할 우려가 있다. 부모사랑은 자본금의 5.7배, 총자산의 17%를 위 두 종목에 투자했다. 만약 손실이 생긴다면, 선수금 안정성에 치명적인 훼손이 불가피하다.

특히 상위 10개 상조회사 중 이렇게 소수 종목에, 그것도 미국 주식에 공격적으로 투자하는 회사는 없다. 고객의 돈을 안전하게 보관해야 하는 책임을 무시한 처사로 보인다.

◆해약손익 덕에 순이익 달성

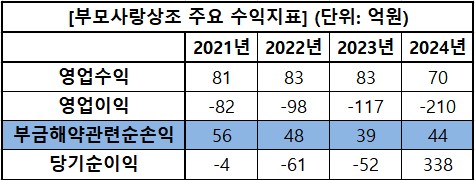

부모사랑상조는 22년째 사업을 영위하고 있지만, 여전히 영업적자에 빠져 허덕이고 있다. 2021년 -82억원이었던 적자는 2023년 -117억원, 지난해에는 -210억원으로 확대됐다.

당기순이익은 높은 해약이익금과 고위험 투자 덕분에 흑자 전환한 것으로 확인됐다. 2021년 56억원에 달했던 부금해약 관련 순손익은 2023년 39억원으로 줄었다가 2024년 다시 44억원으로 늘었다. 부금해약순이익이 높다는 건, 그만큼 고객 이탈이 높다는 것을 뜻한다. 당장은 이익이지만, 향후 사업의 성장성을 저해하는 요소로 작용할 수 있다.

상품 해약률도 높았다. 지난해 1115억원의 선수금이 들어왔는데, 그중 환급 및 해약으로 926억원이 나갔다. 납입금의 무려 83.1%가 환급금이나 해약금으로 나간 셈이다.

고객이 상품을 해지하면 해약환급금은 납부한 부금의 약 70%로 30%는 고객 손실이 발생하는 구조다. 부모사랑 감사보고서에 따르면, 고객이 일시에 해약을 요구할 경우 지급해야 할 해약환급금은 부금선수금의 86%(3053억원)로 고객의 해약 손실은 약 14%다.

해약환급금은 공정거래위원회 해약환급금 기준에 따라 지급된다. 정기형 상조상품 해약환급금은 ‘누적 납입금-누적 관리비-모집수당 공제액’으로 계산된다. 누적 납입금이 누적 관리비와 모집수당 공제액을 합한 것보다 적으면 해약환급금은 ‘0’으로 산정돼 초기 해약자는 사실상 환급받기 어려운 구조다.

신연수 기자 yshin@sporbiz.co.kr

관련기사

- [상조 안정성 점검]⑧ 군계일학 ‘예다함’…자산·보증·운용 3박자 ‘최우수’ [The SIGNAL]

- [상조 안정성 점검]⑦ ‘1등보다 우량한 3등’ 교원라이프, 계열사 확장·지원 리스크 ‘숙제’ [The SIGNAL]

- [상조 안정성 점검]⑥ 4위 대명스테이션, ‘자본잠식+특수관계 대여'...고객 돈 안전한가 [The SIGNAL]

- [상조 안정성 점검]⑤ 텅 빈 ‘상조 名家’ 보람...건질 것 없는 '8형제' [The SIGNAL]

- [상조 안정성 점검]④ 상조 8개社 굴리는 보람, 6곳 ‘자본잠식’…자본부터 대여금까지 '돌려쓰기' [The SIGNAL]

- [상조 안정성 점검]③ 빚으로 인수한 상조 1위 '웅진프리드'...금융자산 부족한데 배당 '펑펑' [The SIGNAL]

- [상조 안정성 점검]② 268곳 사라지고 76곳 남았다…생존 상조회사 절반도 '자본잠식' [The SIGNAL]

- [상조 안정성 점검]① "믿었는데 날아갔다" 문 닫은 상조회사에 못 받은 돈 300억...선수금 10조 누가 지키나 [The SIGNAL]

- [상조 안정성 점검]⑩ 지속되는 자본잠식 더피플라이프…자산 운용은 ‘안정적’[The SIGNAL]

- [상조 안정성 점검]⑪ 더리본, 자본잠식 ‘심각’…10대 상조사 중 최악[The SIGNAL]

- [상조 안정성 점검]⑫ 선수금 11~76위 상조사 41%가 ‘부실 경고등’[The SIGNAL]

- [상조 안정성 점검]⑬ 불안한 공제조합·협회…보증 크고, 둘로 나뉘고[The SIGNAL]

- [상조 안정성 점검]⑭ 소비자 피해만 1400억원…“금융기관 수준 규제 필요”

- [상조 안정성 점검]⑮ “사전·사후 이중 보호장치 갖춘 할부거래법 개정 시급" [The SIGNAL]