보험업권 제제, GA에 집중 '51건'...범 정부 컨트럴타워 시급

[한스경제=이지영 기자] 지난해 보험사기 적발액이 1조원을 넘어선 가운데 정부 차원의 통합 대응 체계가 없다는 점이 심각한 문제로 대두되고 있다. 이 때문에 고도화되고 조직화되는 보험사기에 효과적으로 대응할 수 있는 실정이 아니라는 지적은 물론 근본적인 대응 역량 강화가 시급하는 지적까지 나오고 있다.

금융감독원(금감원)에 따르면 지난해 보험사기 적발액은 1조1502억원으로, 지난해 대비 338억원(3.0%)이 증가했다. 이는 ▲2020년 8986억원 ▲2021년 9434억원 ▲2022년 1조818억원 ▲2023년 1조1164억원에 이어 5년 연속 증가세다.

세부적으로 살펴보면 생명보험사 적발액이 502억원으로 지난해 보다 14.5% 증가했으며 손해보험사는 1조1000억원으로 2.6%가 늘었다. 주요 수법은 사고 내용 조작(6690억원)·진단서 위조 및 입원비 과다 청구(2337억원)·자동차 사고 허위·과장 청구(2087억원) 등의 순이다.

◆ 올해 상반기 GA 제재 7배 폭증…내부자 범죄 시장 흔든다

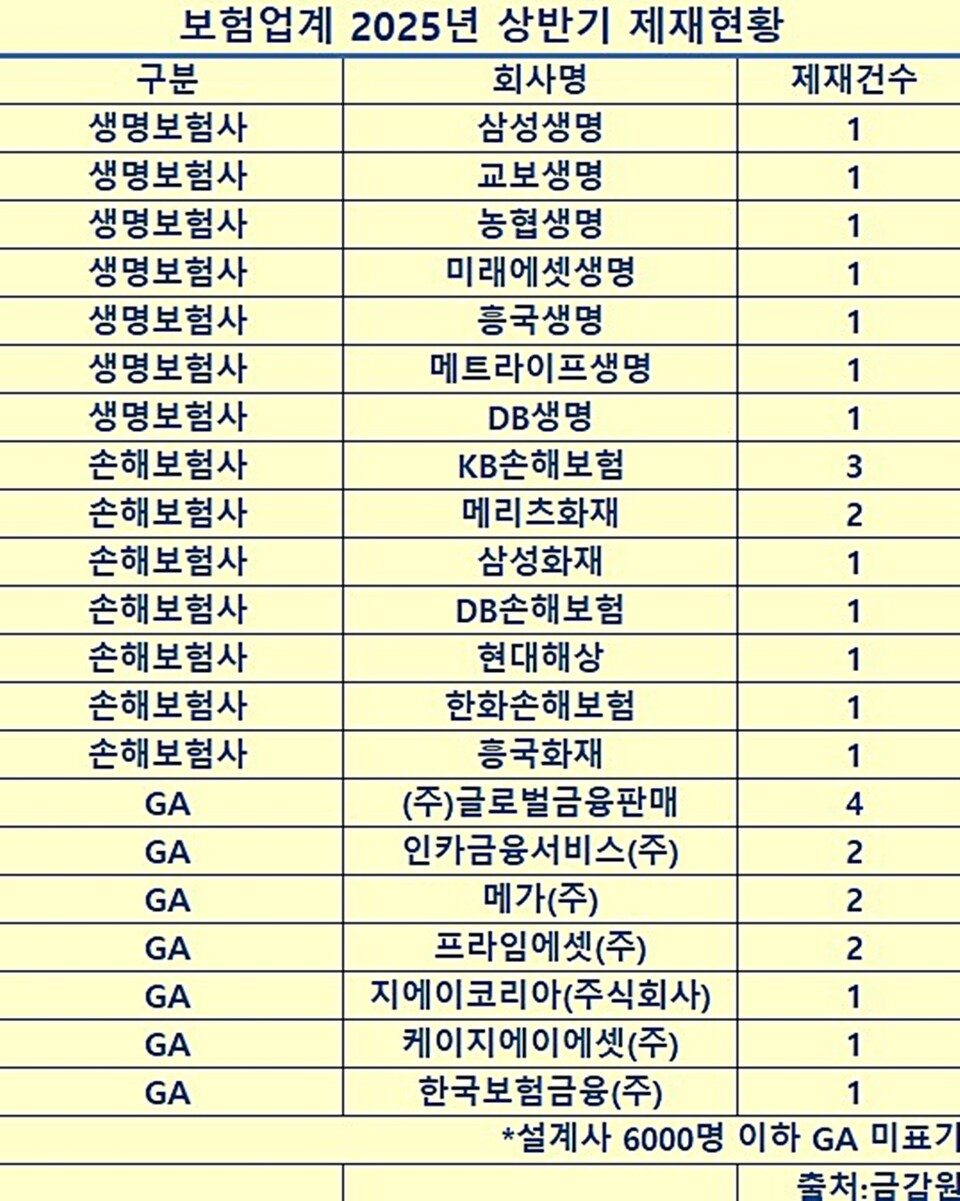

이 가운데 올해 상반기 금융 당국이 보험업권에 내린 제재는 총 68건으로 지난해 동기(27건) 대비 2.5배가 증가했다. 특히 법인보험대리점(GA)에 대한 제재가 가장 많은 51건으로 집중돼 있다. 이는 1년 전의 7건에 비해 7배 이상 급증한 수치다. 또한 생명보험사 제재는 7건으로 감소했지만 손해보험사는 10건으로 증가했다.

올해 GA는 금융 당국 제재의 중심에 섰다. 이는 금감원이 보험사 및 GA 98곳을 조사한 결과, 7곳은 보험설계사 징계 이력을 확인할 수 있는 'e-클린보험서비스'를 단 한 번도 조회하지 않은 것으로 드러났다. '위촉 전 심사'가 사실상 형식에 그치고 있는 셈이다.

GA업계는 모범사례 가이드라인을 통해 ▲설계사 등록 및 징계 이력 ▲불완전판매 비율 ▲품질보증 및 민원해지 건수 등을 필수 심사 항목으로 규정하고 있다. 하지만 실제로는 제대로 운영되지 않고 있는 것이다.

보험설계사 등 내부자의 보험사기 연루도 심각한 수준이다. 최근 3년동안 보험업계 종사자 중 보험사기 혐의로 적발된 인원은 ▲2022년 1763명 ▲2023년 1958명 ▲2024년 2160명으로 매년 증가하고 있다.

◆ 보험사기방지특별법도 속수무책…되풀이 되는 보험사기

문제는 보험사기 수법이 갈수록 정교해지는 반면, 이를 추적하고 차단할 대응 체계는 전혀 속도를 따라가지 못하고 있다는 점이다. 금융감독원·경찰청·국민건강보험공단· 보험사 등 관련 기관들이 각기 개별적으로 대응하다 보니 정보 수집·공유·수사 연계가 제대로 이어지도 못하고 비효율적일 수 밖에 없다.

때문에 일선에선 CCTV 영상 확보나 특정 질병 진단 이력 확인에만 수년이 소요되는 사례가 반복되고 있다. 과거 한때 운영됐던 합동대응반 역시 흐지부지되며 현재는 사실상 대응 공백 상태에 놓여 있다.

지난 2023년 개정된 보험사기방지특별법 역시 현장에서의 실효성이 미미하다는 지적이다. 실제 수사의뢰 건수가 2022년 8245건에서 2023년에는 9657건으로 급증했지만 형사처벌로 이어진 비율은 38%에서 20%대로 급락했다. 대부분이 집행유예나 벌금형에 그치고 있어 재범을 막기에는 한계가 있다는 지적이다.

현행법상 보험사기에 대한 가중처벌 조항은 존재하지 않으며 범죄 이력이 있는 설계사도 사실상 재위촉이 가능하다. 이에 제재 이력이 있는 설계사가 다시 시장에 복귀해 동일한 수법으로 사기를 반복하는 구조가 고착화되고 있다는 지적이다.

◆ 실효성 있는 제재·통합 대응 체계 시급

업계에서는 '원스트라이크 아웃제' 도입·명단 공개·영구 퇴출 등 실효성 있는 제재 수단이 필요하다고 보고 있다.

해외에서는 이미 민관이 공동으로 대응 체계를 구축하고 인공지능(AI) 기반 분석과 실시간 정보 공유 시스템을 활용한 예방 및 단속 체계를 가동 중이다. 미국과 영국이 대표적인 사례다.

이에 국내 역시 ▲정부 주도의 통합 컨트롤타워 구축 ▲AI 기반 빅데이터 분석 시스템 도입 ▲보험사기 전담 수사 인력 확충 ▲전문직군에 대한 가중처벌 및 영구 퇴출 제도 ▲범죄 이력 실시간 관리 체계 등을 조속히 실행해야 할 필요가 있다는 분석이다.

보험사기의 예방과 대웅이 중요한 이유는 보험사기기 단순히 보험사의 손실에 그치는 것이 아니라 보험료 인상을 가져와 가입자 전체에게 부담을 준다는 점이다.

한 보험업계 관계자는 "현 시점에서 보험사기 근절에 실패할 경우 그 피해는 소비자에게 전가될 수밖에 없다"며, "보험사기 문제는 단순한 선택의 사안이 아니라, 근본적인 구조 개편이 요구되는 국가적 과제로 인식해야 한다"고 강조했다.

이지영 기자 jiyoung1523@sporbiz.co.kr

관련기사

- '사망보험금 유동화' 도입 임박…생보사들, 종신보험 경쟁 본격화

- 어린이보험 수성나선 손보·진출하는 생보...주도권 경쟁 치열해지나

- '적자 늪' 빠진 디지털손보, 장기보험·대면채널 체질 개선

- DSR 규제에 대출시장도 관망세…보험사 '몸 사리기' 돌입하나

- 내달 시행 앞둔 책무구조도…보험업계, 복합 리스크 대응 시험대

- 설계사 조직 놓고 맞붙은 '생보 빅3'…채널 주도권 경쟁 본격화

- BNP 파리바 카디프생명, '2025 청소년 신용케어 아카데미' 개최

- 초고령화가 바꾼 유병자 보험 시장 판도...가입 연령 확대에 110세까지 보장

- 펫보험, 차세대 격전지로 부상…전문업체 출범에 손보사 '출혈경쟁' 예고

- 생보 빅3, 건강보험 전략 가속…"헬스케어·맞춤보장으로 새판 짠다"

- 손보업계, 장기보험·설계사 기반 영업 강화..안정적인 수익 기반 확보 위해