지난 2년간 역성장한 플랫폼 수익, 역대 최대치 달성

[한스경제=이성노 기자] 카카오뱅크가 플랫폼 수익 개선에 힘입어 역대 최대 실적을 달성했다. 지난 2년 동안 역성장했던 플랫폼 사업은 제휴사 확대, 업황 개선, 새로운 서비스 출시 등으로 3년 만에 반등에 성공했다.

카카오뱅크는 플랫폼 사업을 중심으로 비이자수익이 눈에 띄게 성장하며 균형잡힌 사업포트폴리오를 구축해 지속가능한 성장 체계를 탄탄히 다지게 됐다.

카카오뱅크는 2024년 연간 실적발표를 통해 지속적인 고객 유입 및 트래픽 확대를 기반으로 수신과 여신, 수수료·플랫폼 수익 등 등 전 부문의 고른 성장을 통해 역대 최대 실적을 달성했다고 밝혔다.

카카오뱅크의 2024년 말 기준 고객수는 2488만명으로 1년 만에 204만명이 증가했다. 이에 월간활성이용자수(MAU)는 1890만명, 주간활성이용자수(WAU)는 1360만명을 기록하며 역대 최대 트래픽을 달성했다.

높은 고객 활동성을 바탕으로 여·수신 잔액 규모도 확대됐다. 2024년 여·수신 잔액은 각각 42조2000억원과 55조원으로 2023년과 비교해 각각 12%, 17% 증가했다.

이에 수익성도 개선됐다. 카카오뱅크의 지난해 영업이익과 당기순이익은 각각 6069억원과 4401억원으로 역대 최대 실적을 시현했다.

무엇보다 비이자수익의 성장세가 눈에 띈다. 지난해 카카오뱅크의 비이자수익은 8891억원으로 집계됐다. 2023년 대비 25.6% 증가한 규모로, 전체 영업수익 중 30%의 비중을 차지했다.

'아픈 손가락'이었던 플랫폼 사업이 반등에 성공하며 비이자수익 개선을 이끌었다. 지난해 플랫폼 수익은 941억4300만원으로 역대 최대치를 기록했다.

플랫폼 사업은 카카오뱅크의 아픈 손가락으로 꼽혔다. 카카오톡이라는 강력한 플랫폼을 앞세워 설립 이후 빠르게 성장했으나, 정작 플랫폼을 기반으로 한 사업은 부진했기 때문이다. 플랫폼 사업 수익은 지난 2021년 932억1700만원을 기록한 뒤 △2022년 827억4600만원 △2023년 719억200만원으로 지난 2년 동안 역성장한 바 있다.

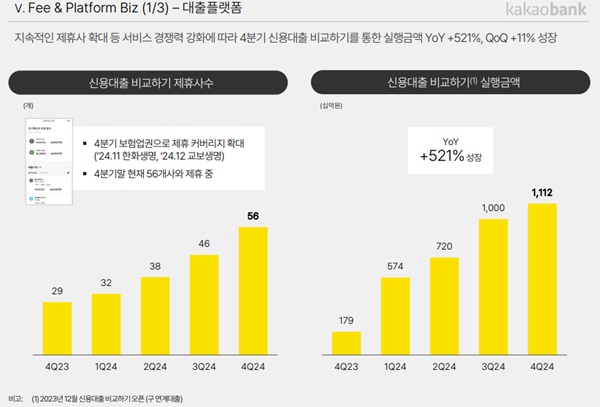

지난해 주요 플랫폼 사업 현황을 보면, 카카오뱅크 앱에서 제휴 금융사의 100여개의 신용대출을 비교하고 선택할 수 있는 ‘신용대출 비교하기’는 제휴사가 60여개로 확대하면서 이용 실적이 큰 폭으로 성장했다. 지난해 카카오뱅크 앱에서 신용대출을 비교하고 제휴 금융사의 대출을 실행한 금액은 3조4060억원으로 2023년 1조820억원 대비 3배 이상 증가했다.

특히 대출비교서비스는 기존 연계대출에서 서비스가 확대된 이후 1년 만에 수익 규모가 80% 증가하며 플랫폼 수익의 주요 수익원으로 정착했다.

카카오뱅크는 향후 제휴사 커버리지를 확대하고, 대출 비교 상품을 주택담보대출로 확장해 고객에게 보다 폭넓은 선택권을 제공하며 대출 플랫폼으로서의 입지를 강화한다는 계획이다.

권태훈 카카오뱅크 최고재무책임자(CFO)는 "대출비교서비스는 신용 대출 내 플랫폼을 통한 신규 취급 비중이 확대되고 있는 추세라는 점, 주담대·전월세 대출의 경우 추가적인 성장 기회가 있다는 점을 고려하면 앞으로도 지속적으로 성장할 가능성이 크다"고 설명했다.

증권계좌개설 수는 44만좌로 2023년의 38만좌 대비 6만좌가 증가했다. 투자 플랫폼의 경우, 지난해 공모주 청약 서비스, IRP 비교 서비스 등을 출시했으며, 펀드 판매 서비스도 개편했다. 올해는 머니마켓펀드(MMF) 기반의 투자 서비스를 새롭게 출시하고, 각종 투자서비스의 제휴 증권사도 확대해나갈 계획이다.

카카오뱅크 관계자는 플랫폼 사업에 대해 "'증권사 금융상품 투자' 서비스를 통해 고객이 카카오뱅크 앱에서 증권사가 발행하는 발행어음, 채권에 투자할 수 있도록 투자 경험을 확대했다"며, "지난해에는 펀드 판매 서비스를 처음 선보였고, 공모주 청약 정보 서비스를 출시하는 등, 투자할 수 있는 자산군을 확대해 플랫폼 수익과 비이자수익 개선에도 긍정적인 영향을 줬다"고 밝혔다.

비이자수익 개선은 카카오뱅크의 지속가능한 성장에 힘을 실어줄 것으로 보인다. 최근 은행권은 예대금리차가 축소로 순이자마진이 하락하며 이자이익이 감소 추세에 있기 때문이다. 업계에서는 고금리 기조가 저금리 기조로 전환하면서 은행의 핵심이익창출원인 이자이익 규모가 정체 또는 소폭 감소할 것으로 전망하고 있다.

김우진 한국금융연구원 연구위원은 "비이자수익 업무 확대는 자산 중심의 성장 한계를 극복하고, 은행에 새로운 수익원을 창출시켜 지속가능한 수익 기반을 마련해 준다"고 설명했다.

이성노 기자 sungro51@sporbiz.co.kr

관련기사

- '터치 한두 번으로 송금' 케이뱅크, '이체 위젯' 출시

- 작년 12월 경상수지 123.7억달러 흑자…연간 990.4억달러

- 신한은행, 금천구와 공공배달앱 '땡겨요' 업무협약

- JB금융, 작년 당기순익 6775억원…'역대 최대 실적'

- IBK기업은행, 뤼튼테크놀로지스와 AI 활용 일자리 지원 '맞손'

- 세계서 빛난 KB금융 기후변화 대응…저탄소 경제 전환 '총력'

- 우리은행, 주민등록증 모바일 확인서비스 오픈

- KB국민은행, 모바일 신분증에 주민등록증 추가 도입

- 우리금융 작년 당기순익 3조860억원…전년比 23.1%↑

- 새마을금고중앙회, 인수 예정 엠캐피탈 대표이사 후보 공개 모집

- 토스뱅크, 사회적 배려 대상 고객 5만명에 비과세 혜택 제공