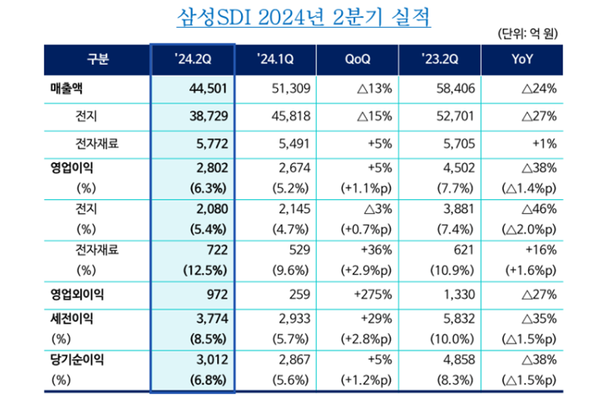

[한스경제=권선형 기자] 삼성SDI는 올해 2분기 매출 4조4501억원, 영업이익 2802억원을 기록했다고 30일 밝혔다.

매출은 전년동기 대비 24%(1조3905억원), 전분기 대비 13%(6808억원) 감소했으며 영업이익은 전년동기 대비 38%(1700억원) 줄었지만 전분기 대비해서는 5%(128억원) 증가했다.

사업부별로 보면 전지 부문 매출은 전년동기 대비 27% 감소한 3조8729억원, 영업이익은 46% 감소한 2080억원을 기록했다. 중대형 전지 중 자동차 전지 실적이 시장 수요 둔화로 감소한 것으로 나타났다.

에너지저장장치(ESS) 전지 매출과 영업이익은 모두 증가한 것으로 나타났다. 신재생에너지 발전과 인공지능(AI) 시장 확대에 따른 데이터센터 수요 증가로 전력용 SBB(삼성배터리박스), 고출력 UPS용 전지 판매가 증가한 결과라고 삼성SDI 측은 설명했다.

소형 전지 중 원형전지는 고객의 재고 조정으로 매출이 감소했지만, 장기공급 계약에 기반한 일회성 보상의 영향으로 영업이익은 증가했다. 파우치형 전지는 전방 수요 둔화로 매출이 감소했다.

전자재료 부문 매출은 전년동기 대비 1% 증가한 5772억원, 영업이익은 16% 증가한 722억원을 기록했다. 편광필름은 고부가 매면적 TV용 제품 판매로 수익성이 증가했다. 반도체 소재는 주요 고객으로 판매 확대 등으로 실적이 개선됐다.

삼성SDI는 하반기에 전기차 수요 둔화 극복을 위한 매출 극대화, 수익성 개선을 위한 비용 구조 혁신, 미래기술 확보에 집중할 계획이다.

삼성SDI 측은 “하반기는 본격적인 회복 시점이 예상보다 늦어질 수 있을 것으로 보이나, 중장기적으로 전지 산업의 고성장은 변함없을 것으로 전망된다”며 “중대형 전지 중 자동차 전지는 전방 수요 약세를 보이고 있지만 4분기부터 점진적 수요 회복이 기대된다”고 설명했다.

삼성SDI는 전고체 전지의 샘플 공급을 5개 고객사로 확대하며 전고체 전지 상용화 준비를 진행하고 있다. 또한 LFP(리튬인산철) 개발 라인을 구축하며 2026년 양산 준비에 박차를 가하고 있다.

46파이 원형 전지는 M-모빌리티용 신규 고객 확보에 따라 계획 대비 1년 정도 빠른 2025년 초에 양산을 진행할 계획이다. 또한 미주 내 P6 배터리의 공급을 확대하고 SPE(StarPlus Energy)의 조기 양산을 통해 실적 개선과 미래 성장을 위한 준비를 추진할 계획이다.

삼성SDI는 하반기에도 전력용과 고출력 UPS용을 중심으로 ESS 전지 수요가 성장하며 매출 확대가 이어질 것으로 예상하고 있다. 미주 내 주요 고객의 신규 수주 추가 확보해 매출 성장과 함께 수익성을 지속적으로 개선해 나갈 예정이다.

또한 소형 전지는 신규 비즈니스 기회를 통해 판매 확대를 추진한다. 원형 전지는 초고출력 및 장수명, 급속충전 등 차별화된 제품을 통해 전동공구 및 OPE(Outdoor Power Equipment, 야외용 전동공구) 시장과 특수 차량용 비즈니스 기회를 확대하고, 46파이 원형 전지는 양산 준비와 함께 신규 고객 수주 활동을 지속해 나갈 방침이다. 파우치형 전지는 플래그십 모델의 판매 확대와 신규 플래그십 모델의 적기 진입을 추진한다.

최윤호 삼성SDI 사장은 “하반기 역시 녹록지 않은 상황이 예상되지만 회사가 어떻게 대응하느냐에 따라 미래를 위한 매우 중요한 기회가 될 수 있다”며 “향후 시장이 턴어라운드 되는 시점에 새로운 기회를 선점할 수 있도록 차별화된 경쟁력을 확보해 나갈 것”이라고 말했다.

권선형 기자 peter@sporbiz.co.kr