특히 석유화학 업종의 롯데케미칼은 실적악화와 부채부담으로 등급하향 필요 의견도

2025년 실적이 다소 개선될 전망이지만, 여전히 영업손실(2474억원 예상)로 인해 차입금 감소는 어려울 것

[한스경제=정우성 기자] 홈플러스가 기업회생절차에 돌입하면서, 예상하지 못한 국내 기업의 재무 상황 악화에 대한 우려가 커졌다. 특히 롯데케미칼 등 석유화학 업종은 국내 신용평가사들이 신용 등급을 내릴 수 있다는 위기감이 고조되고 있다.

롯데케미칼이 발행한 채권의 신용등급은 이미 2023년 6월 기존 AA+에서 AA로 한 등급 하락했다. 이어서 지난해 6월에는 '부정적' 등급전망이 부여됐다. 3년이나 지속되고 있는 대규모 영업적자에도 신용등급 하향은 미미했고 여전히 매우 우수하다는 평가다.

◆ NH증권 "롯데케미칼, 신용도 떨어질 가능성 큰 대표 기업"

롯데케미칼은 한국신용평가가 최근 기업 신용등급을 'A1'으로 유지했다. A1은 단기상환능력이 최고수준이라는 의미로 기업 신용도의 가장 높은 단계다. 신용등급은 A1에서 D까지 12개의 등급으로 구성된다.

12일 자본시장 업계에 따르면, 일부에서는 15조4559억원(작년 말 기준)으로 추산되는 롯데케미칼의 부채를 고려하면 다소 무리한 등급으로 하향이 적절하다는 의견도 나온다. 특히 홈플러스 사건처럼, 신평사가 위기를 예상하지 못하면 시장에 혼란을 가중시킬 수 있다는 우려도 있다.

한국신용평가∙한국기업평가는 지난 2월 28일 홈플러스 신용등급을 A3에서 A3-로 낮췄다. A2등급부터 B등급까지는 등급내의 상대적인 우열에 따라 +,- 기호가 첨부된다. 신평사들이 홈플러스 재무 상태가 '양호'하다고 평가한 직후인 3월 4일 00시 03분 서울회생법원에는 회생신청서가 제출됐다.

일반 개인·법인에 소매판매된 홈플러스 채권이 5000억원 규모로 추산되면서, 제대로 된 설명 없이 부실 채권을 판매했다는 '불완전 판매' 논란도 번지고 있다. 롯데케미칼의 회사채 발행 잔액 규모는 2조원 이상이다.

글로벌 신평사들이 국내 기업에 대한 신용등급을 하향 조정하자, 국내 신평사들도 등급을 낮출 수 있다는 우려도 커졌다. 무디스와 스탠다드앤푸어스(S&P)가 작년 4분기 이후 LG화학·LG에너지솔루션·한화토탈에너지스의 신용등급을 낮췄고, 포스코홀딩스·포스코·포스코인터내셔날에 대해서 부정적 신용등급 전망을 부여했다.

최성종 NH투자증권 연구원은 "수익성 지표를 감안할 때 이들 기업의 국내 신용등급이 단기간 내 조정될 가능성은 낮다"면서도 "다만, 부정적 신용등급 전망인 일부 석유화학 기업들의 신용등급 하향 가능성이 높다"고 전망했다. 최 연구원은 롯데케미칼을 신용등급 하향이 예상되는 대표 기업으로 제시했다.

롯데케미칼의 경우 은행 보증이 부여된 14개 회사채에 대해서는 'AAA/안정적' 신용등급이 부여돼있다. 2023년 9월 발행했던 2개 채권은 여전히 'AA/부정적'이다.

◆ 롯데케미칼, 영업이익에 비해 부채 너무 많아

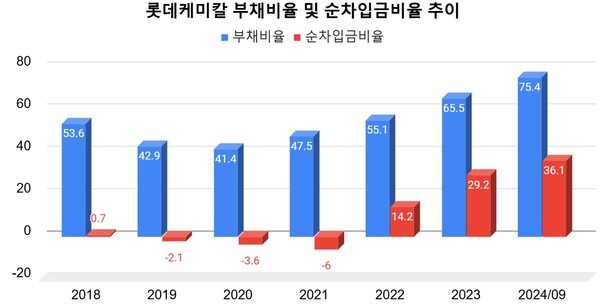

이 같은 전망은 롯데케미칼의 순차입금이 너무 많기 때문에 나온다. 순차입금은 회사의 총차입금에서 현금성 자산을 차감한 금액을 가리킨다. 신평사들은 순차입금을 상각전영업이익(EBITDA)과 비교해, 신용도의 적절성을 평가하는 지표로 활용한다.

EBITDA를 활용하면 기업의 영업활동에서 창출되는 현금 흐름을 확인할 수 있다. 한 마디로 롯데케미칼이 영업에서 창출하는 현금에 비해 갚아야 할 빚이 너무 많다는 의미다.

롯데케미칼은 2022년부터 3년 연속 적자를 기록하고 있다. 수익성이 악화되면서 순차입금도 급증했다. 롯데케미칼의 연결 기준 순차입금은 2022년 말 2조6045억원, 2023년 말 6조1036억원을 기록했고, 작년 말 기준으로는 6조9000억원으로 추산된다.

같은 기간 EBITDA는 2022년 말 1853억원, 2023년 말 8249억원에 이어 작년 말 기준 4864억원이 추산치다. 신평사들이 등급 하향의 기준으로 삼는 EBIDTA 대비 순차입금의 비중인 3.5~5배를 훌쩍 뛰어 넘는 것이다.

◆ 올해 실적 개선되지만 적자는 지속

롯데케미칼의 올해 실적은 작년보다는 다소 개선될 여지가 있다. 다만 적자의 늪에서 단숨에 벗어나기는 어려운 상황이다. 그러면 차입금 감소도 크게 기대하기는 어렵다.

에프앤가이드의 주요 증권사 전망치 종합에 따르면, 올해 롯데케미칼의 매출액은 21조746억원으로 예상된다. 작년 잠정 매출인 20조4304억원과 비교해 3.2% 늘어나는 수준이다.

예상 영업손실은 2474억원으로 작년 기록한 8941억원과 비교하면 회복세가 예상된다. 황규원 유안타증권 연구원은 이와 관련해 "롯데케미칼은 글로벌 에틸렌의 수급 개선 속에 유가 하락 수혜 기대감이 높아지고 있다"면서 "우크라이나 종전 기대감에 올해 들어 기초화학 업종 회복세가 나타나고 있다"고 설명했다.

백영찬 상상인증권 연구원도 "3년 간 지속된 세계 화학 경기의 불황은 올해 상반기까지도 지속될 전망"이라면서도 "다만 2025년 하반기부터 2026년 말까지 짧은 호황을 예상한다"고 말했다.

정우성 기자 wsj@sporbiz.co.kr