올해 들어 두 차례 유상증자로 핵심 사업 수혈

업계 대표적 저평가 종목···타사 대비 밋밋한 계획

[한스경제=박종훈 기자] 국내 기업들의 밸류업 방안의 고민이 깊은 가운데, 대표적 저평가주로 회자되는 금융주는 상대적으로 수혜를 입고 있다. 다만 32년 만에 시중은행 추가 인가를 받았으며, 이를 바탕으로 큰 행보를 밟고 있는 DGB금융지주는 아직 험난한 길을 걷고 있다.

◆ PBR 0.22배···업계 평균 하회

DGB금융이 발표한 밸류업 계획 역시 타 금융권에 비해 밋밋하다. 여타 내용을 차치하더라도 주가순자산비율(PBR) 목표치를 언급하지 않고 있다.

DGB금융이 발표한 기업가치 제고 계획을 보면 2023년 기준 PBR은 0.22배로 업종 평균 0.34배를 상당 하회하고 있다. 최근 이를 제고해 올해 상반기 기준 0.26배까지 올라왔으나, 비교군인 BNK금융이 0.29배, JB금융은 0.55배다. KB금융은 0.61배, 신한금융이 0.52배 수준이다.

이중 BNK금융은 DGB금융과 마찬가지로 밸류업 계획 발표시 PBR 목표치를 언급하지 않았지만, JB금융·KB금융·신한금융은 1배 수준이 목표라고 발표했다.

이와 별개로 DGB금융은 올해 들어 두 차례 총 2000억원 규모의 유상증자 계획을 발표했다. 핵심 계열사인 은행의 사업확장에 유동성을 수혈하겠단 계획이다. 이는 시중은행 전환 때 밝혔던 것처럼 향후 5년간 7000억원 규모의 유상증자를 진행하겠다는 계획의 일환이다.

DGB금융은 신종자본증권 발행으로 자금을 확보했다. 이는 회계상 자본으로 인증되기에 자본 비율을 높이는 효과가 있다. 이에 DGB금융의 올해 1분기 기준 BIS 총자본비율은 13.83% 수준이었으나, 지난 5월 신종자본증권 발행 후 2분기 14.06%, 3분기 14.49%로 상승했다.

신종자본증권 발행으로 늘어난 자본은 기타자본으로 잡히기에 은행 보통주자본(CET1) 비율에 직접적 영향을 주진 않는다. 다만 은행이 이를 통해 여신을 늘린다면 위험가중자산(RWA)이 증가하며 CET1 비율이 하락할 가능성은 있다.

DGB금융은 2027년까지 1차 목표로 CET1 비율을 2023년 기준 11.2%에서 12.3%까지 끌어올리고, 최종 13%까지 제고하겠다고 밝혔다.

◆ 야심찬 시중은행 전환···그러나 쉽지 않은 수익성 제고

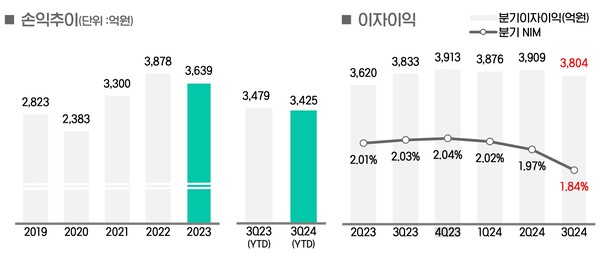

DGB금융의 3분기 당기순이익은 1026억원, 올해 누적 순익은 2526억원을 기록했다. 2023년 3분기 순이익은 1149억원, 누적 4247억원이었다. 3분기까지 누적 당기순이익은 40.5%가 줄었다.

DGB금융의 자산 103.8조원이며, 그룹 핵심 계열사인 iM뱅크의 자산은 83.5조원 가량으로 대부분을 차지한다. iM뱅크의 3분기 당기순이익은 1324억원으로 역대 최대 실적을 기록했다. 지난 5월 금융 당국으로부터 시중은행 전환 인가를 받았고, 6월부터 과거 대구은행에서 이름을 지금처럼 바꿔 영업하기 시작했으니 첫 분기 성적표에 관심이 집중된 바 있다. 다만 올해 3분기까지 누적 당기순이익은 3425억원으로 지난해 3479억원에 못 미치는 수준이다.

그룹 전체 실적에서 가장 아픈 손가락은 자산 규모 9.5조원인 iM증권의 부진이다. 지난 2018년 하이투자증권을 인수하며 이름을 바꾼 '넘버2' 계열사로 부동산 PF 관련 충당금 적립 이슈로 올해 3분기까지 누적 1160억원의 당기순손실을 기록했다. iM증권의 충당금 적립은 상반기 1874억원에 3분기도 613억원이 더해졌다.

iM증권 외에도 비은행 계열사의 실적 부진은 이어진다. iM라이프의 3분기 누적 순이익은 444억원으로 전년 동기 대비 19.3% 가량 쪼그라들었고, iM캐피탈은 48.1% 급감한 330억원의 순이익을 냈다.

◆ 비은행 부진 속에 은행 입지 확대도 녹록지 않아

BNK금융과 JB금융 등 타 지방금융지주와 비교해도 비은행 계열사들의 실적 부진은 뼈아프다. 그렇다고 iM뱅크의 성적표가 썩 준수하다고도 말하기 어렵다. 3분기 충당금 전입액을 줄였기에 가능했던 부분이기 때문이다.

iM뱅크는 시중은행 출범 때 소매금융과 기업금융 각각 역량 제고 계획을 발표한 바 있다. 소매금융은 디지털 전환 가속화로 인터넷뱅크와 기성 은행 강점을 강조한 사업모델을, 기업금융 역시 1인 지점장 중심의 찾아가는 금융서비스 중심 성장계획이다.

그도 그럴 게 iM뱅크의 오프라인 영업점 현황을 보면 전체 200여개 영업점 중 대구지역이 119개소, 경북 59개소로 대부분이다. 서울·인천·경기지역과, 부산·울산·경남지역이 각각 9개소에 불과하다. 비단 은행만이 아니라 금융권 전반이 최근 영업점을 줄여가고 있는 추세라 이를 급격히 늘리는 것도 추세에 맞지 않는다.

iM뱅크의 대출자산은 총 56조9019억원 규모로 기업이 61.1%, 가계가 36.5%의 비중이다. 기업금융 중 대기업 대상은 4조6613억원으로 전체 원화대출금의 8.19%, 중소기업이 30조1328억원으로 52.96%이다.

기업대출 부문을 업종별로 살펴보면 아직 구 대구은행의 영향에서 자유롭지 않다. 제조업 부문이 18.5%를 차지하고 있는데, 이중 자동차 및 금속업체 대상이 7.1%로 지역의 산업 특성을 보여주고 있다.

오프라인 영업점 확장이 쉽지 않은 상황에서 여수신 구성도 기존 지방은행 모습에서 벗어나는 해법을 어떻게 찾을지 귀추가 주목된다.

박종훈 기자 plisilla@sporbiz.co.kr