신작 모멘텀 주목...'배그' 매출 성장에 이익 추정치 상향

[한스경제=박영선 기자] 한화투자증권은 크래프톤의 올해 2분기 실적이 시장 예상치를 상회할 것으로 전망했다.

한화투자증권의 김소혜 연구원은 13일 크래프톤에 대해 "게임업종이 전반적으로 주가 반등세가 나타났지만, 2분기와 하반기 실적 추정치가 상향될 수 있는 크레프톤은 차별적인 주가 상승 흐름을 나타낼 것으로 예상한다"고 말했다.

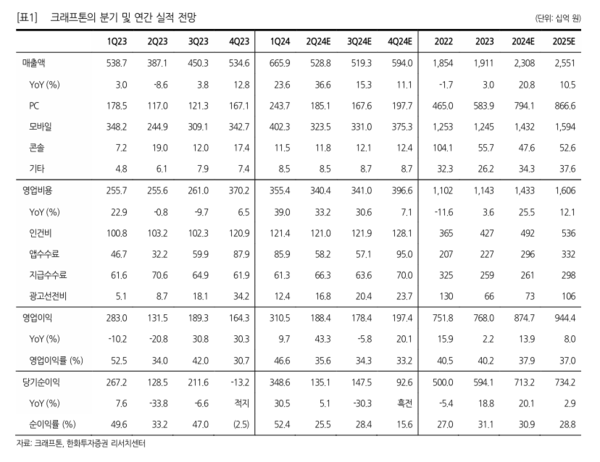

김 연구원은 크래프톤의 올해 2분기 매출액이 5288억원, 영업이익은 1884억원으로 전망했다. 그는 "비수기임에도 불구, 펍지 매출이 PC 모바일 모두 예상치를 상회할 것으로 판단한다"며 "PC는 지난해 말 론도맵 업데이트 이후 높아진 트래픽이 지금까지도 유지되고 있는 것으로 파악되며 에란겔클래식 맵 업데이트 및 12일 시작된 뉴진스 콜라보도 매출에 크게 기여할 것이다"고 분석했다.

모바일 매출액은 지난해 같은 기간 대비 32.1%가 상승한 3235억원을 달성할 것으로 봤다. 그는 "화평정영은 규제 기조가 지속되고 있음에도 불구, BM 효율화로 비수기 매출을 방어할 것으로 예상하고 전반적 국가의 펍지 모바일 매출도 안정적 상승 추세를 이어갈 것이다"고 전망했다.

신작 모멘텀에 주목한 김 연구원은 "펍지 트래픽은 2022년 4분기를 저점으로 점진적 우상향 추세가 이어지고 있다"며 "신작 다크앤다커는 하반기 출시, 인조이는 내년 초 출시될 것으로 예상한다"며, "단기적으로는 인조이의 8월 글로벌 게임쇼 출품이 주가 모멘텀이 될 것이다. 길었던 신작 공백 시기는 지나갔고, 모멘텀은 임박했다"고 짚었다.

아울러 "배그의 매출 성장으로 이익 추정치 상향이 나타날 수 있는 구간이다"며 "국내 게임사 유일하게 기존 라이브 게임 매출이 빠지지 않고 반등하는데, 신작 출시까지 임박했다"고 내다봤다.

박영선 기자 pys7106@sporbiz.co.kr