연체율 23.36%, 고정이하여신비율 23.16%, 부실채권 확대돼

[한스경제=김정환 기자] SNT저축은행이 수익성과 건전성 악화를 겪은 가운데 거래자 수도 절반 이상 줄어든 것으로 나타났다.

8일 금융감독원 금융정보통계시스템에 따르면, SNT저축은행은 2023년 말 기준으로 당기순손실 23억원(직전 년 8억원 순익)으로 집계됐다. 2001년 6월 이후 23년 만에 적자전환하며 수익성이 크게 떨어졌다.

건전성 지표는 업권 최하위 수준으로 악화됐다. SNT저축은행은 지난해 말 기준 연체율 23.36%(직전 년 13.72% 대비 9.64%p↑), 고정이하여신(NPL)비율 23.16%(직전 년 15.71% 대비 7.45%p↑) 등 부실채권 확대로 건전성 관리에 비상이 걸렸다. SNT저축은행 연체율은 국내 저축은행 79곳 중 최고치로, 이는 2011년 저축은행 사태 업권 평균 연체율이 20%를 상회한 것과 비슷한 수준이다.

NPL커버리지비율(고정이하여신 잔액 대비 충당금 적립률)은 40.03%로 저축은행권 내 꼴지다. 경기 침체기로 부실채권이 급증해 연체율과 NPL비율이 20%대로 치솟은 가운데 부실자산에 대한 대응능력은 업권 내 가장 낮았다.

유동성 비율과 국제결제은행(BIS)기준 자기자본비율은 각각 267.59%(직전 년 237.42% 대비 30.17%p↑), 38.77%(직전 년 32.98% 대비 5.79%p↑)로 단기채무 지급능력과 자본적정성이 개선된 점은 긍정적이다. 하지만 고금리와 부동산 경기 침체 등에 따른 사업성 악화로 부실채권이 급증한 상황에서 불어난 대손충당금 적립과 이자비용 부담 등이 겹쳐 결국 수익성과 건전성 모두 크게 악화된 모양새다.

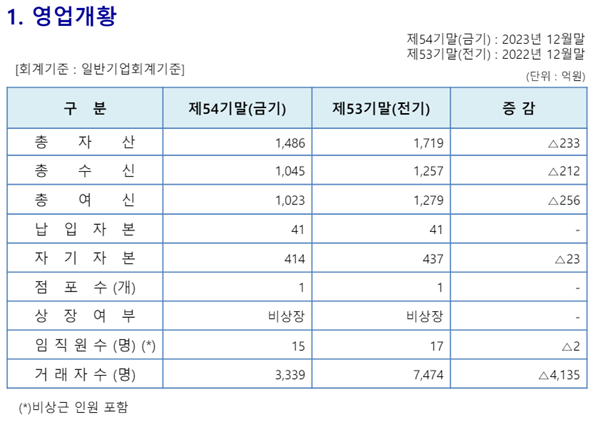

SNT저축은행을 찾는 거래자 발길도 끊기고 있다. 2023년 말 기준으로 SNT저축은행을 찾은 거래자 수는 3339명으로 2022년 말(7474명) 대비 4135명이 줄어든 것으로 나타났다. 이에 1년 새 수신과 여신 규모 모두 줄고 총자산 덩치도 쪼그라들었다. SNT저축은행의 지난해 말 기준 총자산은 1486억원(직전 년 1719억원 대비 233억원↓), 총수신 1045억원(직전 년 1257억원 대비 212억원↓), 총여신 1023억원(직전 년 1279억원 대비 256억원↓) 등이다.

현 경영상황 개선을 위해서는 거래자의 발길을 다시 돌려 영업이익을 높이고 부실채권 털기에 속도를 내야한다. 하지만 금리 인한 지연과 부동산 경기 침체 등 비우호적 업황 장기화로 적잖은 어려움이 예상된다. 국내 대표 신용평가사 나이스신용평가사는 "조달과 대손비용 증가로 (저축은행권)수익성이 저하된 가운데 차주의 채무상환부담 누적에 따라 부실여신 관련 부담 요인이 이어질 전망이다"라며 "금융과 밀접히 연관된 부동산시장 특성상 금리 인하로 부동산시장이 회복되더라도 여타 사업부문에서의 실적 회복이 수반되지 않을 수 있다"고 전망했다.

김정환 기자 kjh95011@sporbiz.co.kr