건강보험공단에서 즉시 환급 시 도덕적 해이 발생할 수도

[한스경제=조성진 기자] 보험사가 본인부담액상한제 사후환급을 이유로 실손의료보험금 지급을 거부하는 사례가 늘어 제도의 실효성이 도마 위에 올랐다.

본인부담상환제는 환자가 부담한 건강보험(급여) 본인 부담금이 개인별 상한액을 초과하는 경우 그 초과금액을 국민건강보험공단에서 차후 부담하는 제도로 과다한 의료비 지출로 인한 가계의 경제적 부담을 덜어주기 위해 2004년7월 도입됐다.

국민건강보험공단이 지난 5월 공개한 자료에 따르면, 본인부담액상한제 사후환급 규모는 ▲2014년 3956억원 ▲2015년 8479억원 ▲2016년 8058억원 ▲2017년 9331억원 ▲2018년 1조1201억원 ▲2019년 1조4440억원으로 꾸준히 증가세를 기록했다.

본인부담상환제는 10개의 연평균 보험료 분위에 따라 차등 지급된다. 2020년을 기준으로 한 본인부담상한액은 ▲1분위 81만원 ▲2~3분위 101만원 ▲4~5분위 152만원 ▲6~7분위 281만원 ▲8분위 351만원 ▲9분위 431만원 ▲10분위 582만원이다.

예를 들어 ▲4~5분위 등급의 건강보험 가입자가 1년 동안 A병원 500만원, B병원 200만원, C약국 70만원 등 총 770만원을 지출하면, 본인부담상한액 211만원을 뺀 559만원을 사후에 환급해준다는 것이다. 마찬가지로 ▲1분위 등급의 건강보험 가입자가 1년 동안 A병원 400만원, B병원 100만원, C약국 50만원 등 총 550만원을 지출하면, 본인부담상한액 81만원을 뺀 469만원을 사후에 환급받는다.

하지만 27일 국회 정무위원회 게시판을 보면 최근 ‘본인부담상환제를 악용한 보험사의 횡포가 심하다’는 글이 다수 기재됐다. 당장 치료비가 급한데 보험사가 본인부담사후환급 제도를 이유로 보험금 지급을 거절했다는 것이다.

사례를 보면, A씨는 연간 5000만원까지 보장하는 보험에 가입했다. 그런데 정작 보험사는 약관과는 달리 315만원까지만 보장을 해주고, 앞으로 발생하는 치료비는 국민건강보험공단에서 내년 8월에 지급하니 그 돈으로 치료를 받으라고 했다는 것이다.

A씨는 “치료를 받을 수 있도록 보험금을 먼저 지급하면 내년에 공단에 받는 돈을 보험사에 반환하는 약정서라도 쓰겠다고 했지만 이조차도 거절당했다”며 “당장 치료비가 시급한데 고객은 무슨 돈으로 치료를 받아야 하냐?”고 말했다.

그는 “금융감독원에 문제를 제기했지만 뚜렷한 해답을 얻지 못한 채 병이 악화되고 있어 지금껏 치료해온 시간과 돈은 물거품이 됐다”고 덧붙였다.

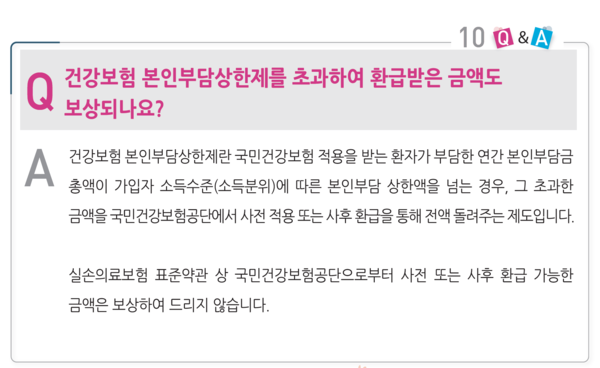

금융감독원과 생명·손해보험협회가 공동으로 발간한 ‘실손의료보험 길라잡이’를 보면, ‘건강보험 본인부담상한제를 초과해 환급받은 금액도 보상되냐?’는 질문에 ‘실손의료보험 표준약관 상 국민건강보험공단으로부터 사전 또는 사후에 환급이 가능한 금액은 보상하지 않는다’고 명시됐다.

보험업계는 이러한 사각지대에 대해 공감을 하면서도, ‘보험사에서 보험금을 일단 다 주고 공단에 구상금을 청구하는 게 생각처럼 쉽지 않다’는 입장이다. 모든 보험가입자가 이를 성실하게 갚을 여력이 되는지에 대해 장담할 수 없기 때문이다.

업계 관계자는 “실손보험의 원칙은 실제 손해에 대해 보상하고, 건강보험과 중복 보상을 하지 않는 것”이라며 “현실적인 해결책은 공단에서 사후환급을 즉시 해주는 것이지만, 환급금을 즉시 돌려주면 과잉진료 우려가 발생할 수도 있어 어려운 상황”이라고 말했다.

건강보험공단은 '민간보험사와 개인 간 계약에 의해서 실손보험을 가입하고 보험료를 납부하는 것인데, 이를 실손 약관에 담아서 제하는 부분에 대해선 책임과 잘못을 논할 수 없다'는 입장이다.

공단 관계자는 “건강보험법에 상한제 규정이 있기 때문에, 법에 따라서 상환제 대상이 되면 본인 부담금을 환급하고 있다”며 “관련 문제점을 개선하기 위해 복지부에서도 금융당국과 함께 ‘공사보험 정책협의체’를 만들어서 문제점을 논의하고 있다”고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr