LFP 비중 58%…OEM 채택 확대

| 한스경제=김창수 기자 | 올해 상반기 전기차용 양극재 적재량이 전년 동기 대비 40% 넘게 성장한 것으로 나타났다. 아울러 같은 기간 전기차 탑재 양극재 중 중국 업체들이 공급하는 리튬인산철(LFP) 비중이 58%로 전년 동기(약 34%) 대비 크게 올랐다. 중국 내 보급형 전기차 시장 확대, 높은 가격경쟁력을 갖춘 LFP 선호도 증가, 글로벌 OEM들의 채택 확대가 작용한 것으로 분석된다.

11일 시장조사업체 SNE리서치는 올해 상반기 전 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 양극재를 조사한 결과 총 적재량은 약 110만5600톤으로 전년 동기 대비 42.6% 증가한 것으로 나타났다. 중국을 제외한 시장에서도 39만9000톤을 기록하며 26%의 성장세를 이어갔다.

양극재는 배터리의 용량과 전압을 결정하는 핵심 소재로 리튬과 금속원료 조성에 따라 NCM(니켈-코발트-망간), NCA(니켈-코발트-알루미늄), LFP 등 6종으로 나뉜다.

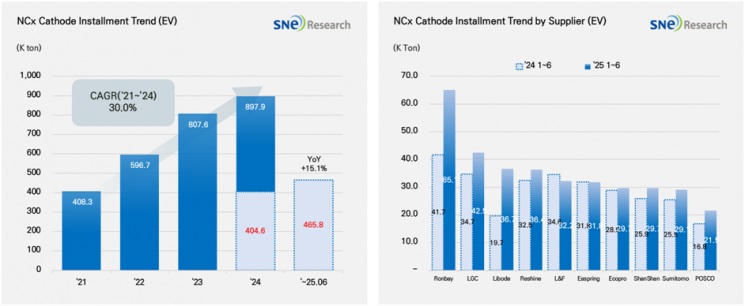

이중 삼원계 양극재 적재량은 46만5800톤으로 전년 동기 대비 15.1% 증가하며 완만한 성장세를 이어갔다. 업체별로는 중국 롱바이, LG화학이 각각 1위와 2위를 유지했고 리보데데는 미드니켈 양극재 수요 증가에 힘입어 3만6700톤을 기록, 3위에 올랐다.

국내 기업 중에서는 엘앤에프(3만2200톤), 에코프로(2만9700톤), 포스코(2만1500톤)가 상위권에 이름을 올렸다. 다만 전반적으로는 리샤인, 이스프링, )샨샨 등 중국계 업체들 성장세가 두드러졌다.

같은 기간 LFP 양극재 시장 총 적재량은 63만9800톤을 기록하며 전년 동기 대비 72.6% 급증, 삼원계 양극재를 크게 앞서는 성장세를 나타냈다. 공급사별로는 후난위넝이 16만9900톤, 다이나노닉이 8만9800톤으로 각각 1, 2위를 차지했다. 이어 완런(8만1100톤), 로팔(7만4500톤)이 전년 대비 두 배 이상 성장하며 3, 4위에 들었다. 이밖에도 고션, 롱통하이테크 등이 4만톤 안팎을 기록하며 점유율을 확대했다. 상위 공급사들은 모두 중국계 업체다.

이러한 상황에서 중국산 배터리와 소재에 대한 미국 행정부 고율 관세 정책으로 본격적인 북미 공급망 재편이 예상된다. 한국, 일본 등의 소재사들은 유리한 여건 속에서 북미 시장 진출 및 현지 생산기지 확보에 속도를 내고 있다.

SNE리서치 측은 “양극재 시장에서 중국의 기술 봉쇄와 미국, 유럽의 현지화 요구가 충돌하는 가운데 안정적 생산 역량과 기술력을 갖춘 한국 기업의 전략적 중요성이 부각되고 있다”며 “향후 고에너지 밀도, 장수명, 저코발트 중심으로 수요가 확대될 것으로 보이며 공급 과잉보다는 기술 완성도와 글로벌 분산 생산 전략이 핵심 경쟁력으로 작용할 전망”이라고 내다봤다.

김창수 기자 charles@sporbiz.co.kr