2분기 들어 연체율 소폭 개선세...업계 "건전성 관리 안간힘"

| 한스경제=이나라 기자 | 올 상반기 4대 금융지주의 순이익이 사상최대를 기록한 것과 달리 금융지주 소속 카드사들은 줄줄이 역성장을 기록했다. 이는 늘어나는 카드빚에 대손비용이 크게 증가한 데다 가맹점 수수료 인하 등의 여파로 본업인 지급결제 수익 역시 하락세를 면치 못하고 있기 때문이다.

이에 카드사들은 하반기에도 건전성 관리가 최대 과제가 될 전망이다. 카드사들이 2분기 건전성 관리에 나서면서 연체율이 소폭 낮아졌지만 하반기 실적 반등을 위해선 여전히 연체율 추가 인하가 절실하다.

◆ 지주계 카드사 줄줄이 역성장...상반기 순익 1년 새 26.5% 감소

5일 카드업계에 따르면, 국내 4대 금융지주 카드사의 올 상반기 당기순이익 합계는 6141억원으로 지난해 동기(8356억원) 대비 26.5%(2215억원)가 줄었다. 연체율 상승에 따른 대손충당금 적립액이 늘면서 순이익을 끌어내린 결과로 풀이된다.

카드사 별로 살펴보면, 신한카드가 국내 카드사 중 가장 큰 순이익 감소 폭을 나타냈다. 신한카드의 올 상반기 순이익은 지난해 상반기와 비교해 35% 급감한 2466억원을 기록했다. 2분기 순이익도 1109억원에 그쳤다.

지난해 말과 올해 6월, 두 차례에 걸친 희망퇴직으로 일회성 비용이 크게 늘어난 데다 연체율 상승에 따른 대손비용이 5000억원을 넘어서면서 순이익을 끌어내렸다는 평가다. 신한카드의 올 상반기 대손충당금 적립액은 5097억원으로 1년 새 17%(740억원)가 늘었다.

신한카드 관계자는 "가맹점 수수료 인하 영향, 조달 및 대손비용이 지난해 동기 대비 증가함에 따라 상반기 당기순이익이 감소했다"고 전했다.

KB국민카드도 대손충당금 확대의 여파로 순이익 감소 폭이 30%에 달하는 등 실적 하락을 면치 못했다. KB국민카드의 상반기 순이익은 2분기 968억원을 포함해 1813억원을 기록했다. 이는 지난해 동기 대비 29.1%가 감소한 수치다.

우리카드의 경우 카드가맹점주 개인정보를 영업에 이용하는 등 개인정보보호법을 위반해 과징금 135억원을 받은 것이 순이익 하락에 결정적인 영향을 미쳤다.

이는 우리카드의 한 영업 센터가 20만명이 넘는 가맹 점주의 개인 정보 중 7만5000여 명에 대한 정보를 마케팅 동의 없이 무단으로 영업에 활용한 것이 드러나면서 금융당국으로부터 과장금과 함께 시정명령·공표명령을 의결했기 때문이다.

우리카드 관계자는 "개인정보보호위원회 과징금 134.5억원 발생 영향으로 영업외 손익이 악화됐다"고 설명했다.

반면 하나카드의 경우는 업황 악화에도 불구 순이익 방어에 성공했다는 평가가 나온다. 하나카드의 올 상반기 당기순이익은 1102억원으로 지난해 동기 대비 5.5%(64억원)가 감소하는 데 그쳤기 때문이다.

이는 국내 및 해외 신용카드 취급액이 늘어난 데다 연회비 수익 증가, 판매관리비 절감 등에 따른 것이라는 게 하나카드의 설명이다.

◆ 영업 지표는 꾸준한 성장세...대손비용이 '발목'

다만 지주계 카드사의 경우 순이익 감소와는 달리 신용카드와 대출을 비롯한 영업 면에서는 꾸준한 성장세를 나타냈다. 아울러 2분기 건전성 개선에도 나서면서 연체율을 소폭 낮추는 데 성공했다.

먼저 신한카드는 신용판매 및 카드론 등 주요 사업에서 꾸준한 성장세를 이어온 것으로 집계됐다. 특히 주요 사업인 신용카드·할부금융·리스·기타 등 모든 영역에서 수익이 늘었는데, 실제로 신한카드는 자동차·가전과 같은 할부금융 영업 확대에 힘입어 할부금융 수익이 1년 새 16.9%나 증가했다.

반면 KB국민카드는 본업인 카드영업 수익이 줄어든 데다 대손비용까지 증가하면서 고전을 면치 못하는 분위기다. 올 상반기 KB국민카드의 상반기 카드 이용액은 2조2060억원으로지난해 동기 대비 1.3%(2980억원) 줄었다.

나아가 상반기 이자 및 수수료 비용 등이 각각 0.4%와 7.8%가 올랐으며 같은 기간 신용손실에 따른 충당금 전입액 역시 0.1%가 오른 4188억원을 기록했다.

우리카드 역시 영업이익이 지난해 동기 대비 8.5%(1060억원→1150억원)로 증가했다. 이는 독자카드의 매출 비중이 1년 새 14.3%포인트(p) 늘어난 데다 같은 기간 카드론 및 현금서비스 등 대출 영업 확대로 신용카드 자산이 2.1% 증가했기 때문이다. 그러나 과징금에 따른 영업외 손익이 적자로 돌아서면서 대손비용을 지난해 2340억원에서 2570억원까지 끌어올렸다.

반면 하나카드의 경우 국내에서 35%가 넘는 점유율을 보이고 있는 하나카드의 대표 해외여행 플랫폼 트래블로그의 흥행에 실적 선방에 성공했다는 평가가 나온다.

실제로 하나카드의 상반기 영업수익은 1조237억원으로 지난해 동기(1조55억원)와 비교해 1.8%가 늘었다. 같은 기간 수수료 수익이 12.7% 늘면서 영업수익을 끌어올렸다. 여기에 지난해 상반기에 발생한 유가증권 평가이익(132억원)을 제외할 경우 수익 상승이 더욱 두드러진다는 평가가 나온다.

하나카드의 개인카드(신용+체크카드) 해외 이용금액도 올해 6월 말 기준 1조9917억원으로 1년 새 2344억원이 늘었다. 특히 트래블로그가 체크카드 위주의 이용이 많은 만큼, 해외 이용액이 증가하면서 지난해 6월 1조1729억원에서 올해는 1조4030억원으로 이용액이 증가했다.

하나카드 관계자는 "향후에도 고효율 진성영업·다양한 신사업·안정적인 리스크관리 등을 통해 수익성을 개선해나갈 계획이다"며 "MG새마을금고 등의 제휴채널 확장 및 안정적 운용으로 저변을 확대하고 소호·외국인·시니어 기반의 새로운 사업기회에 집중할 예정이다"고 말했다.

◆ 하반기도 연체율과 '전쟁'...건전성 관리가 실적 가를 듯

올 상반기 지주계 카드사들이 고전을 면치 못하는 가운데 업계 안팎에선 하반기 역시 연체율과의 전쟁이 될 것이라는 전망이 나온다. 실적 반등을 위해선 대손 비용을 줄여야 하는데, 이를 위해서는 연체율 인하가 필수이기 때문이다.

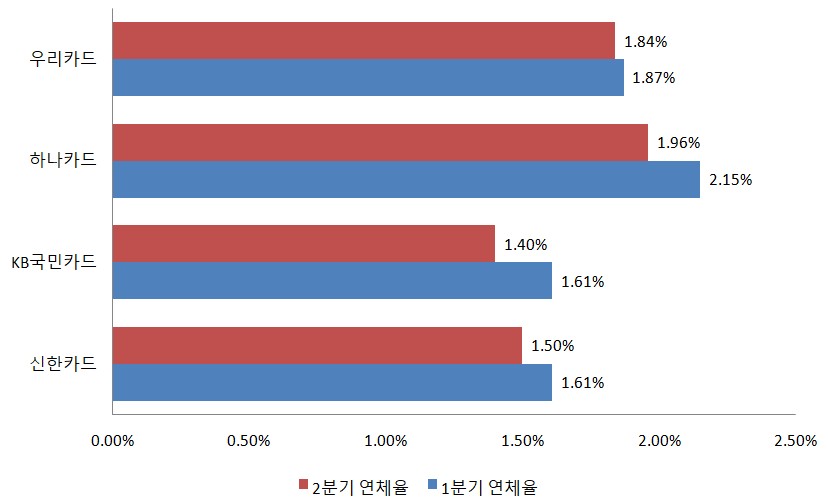

물론 2분기에 접어들며 지주계 카드사의 연체율은 소폭 개선세를 보이고 있다. 6월 말 기준 신한카드의 1개월 이상 연체율은 1.50%로 이전 분기(1.61%) 대비 0.11%포인트(p) 낮아졌다. 이어 KB국민카드도 상반기 연체율이 이전 분기 보다 0.21%p 개선된 1.40%를 기록했다.

우리카드 역시 지난 1분기 연체율이 고점(1.87%)을 기록한 후, 2분기(1.84%) 소폭 개선됐으며 하나카드의 경우는 1.96%의 연체율을 기록, 2%대 연체율을 벗어나는 데 성공했다.

우리카드 관계자는 "하반기에도 우량자산 취급 확대 및 한계차주 취급정책 강화 등을 통해 연체율 및 대손 비용 변동 폭을 관리할 계획이다"고 전했다.

그러나 업계 일각에서는 2분기 연체율 개선의 경우 부실채권 매각에 따른 결과라면서 실질적인 연체율 개선을 위해서는 카드 이용자들이 빚을 갚을 수 있는 경제 구조가 선행되어야 한다고 지적한다. 실제로 채권 매각에 따른 카드사의 이익은 기존의 30% 수준에 불과한 것으로 알려져 있다.

한 카드사 관계자는 "부실채권 매각에 따른 연체율 인하는 일시적일 수밖에 없다"면서, "결국 부실 채권의 비중을 줄이는 전략이 무엇보다 필요해 보인다"고 말했다. 이어 "하반기 실적의 관건은 역시 건전성 관리에 따른 비용 축소가 될 것으로 보인다"고 덧붙였다.

이나라 기자 2country@sporbiz.co.kr