| 한스경제=석주원 기자 | LG디스플레이가 지속 추진해 온 OLED(유기발광다이오드) 중심의 체질개선을 통해 올해 상반기 실적을 전년 대비 대폭 개선했다고 28일 밝혔다.

지난해 연간 실적을 2023년 대비 약 2조원 개선한데 이어 올해 상반기도 5000억원 손익 개선에 성공하며 실적개선 흐름을 이어간 것이다. 이는 OLED 중심의 사업구조 고도화라는 전략 아래 OLED 기술차별화에 주하고 원가 혁신, 운영 효율화 등 체질 개선의 성과가 가시화된 결과로 보인다.

전체 매출 내 OLED 비중이 꾸준히 상승하며 포트폴리오가 재편됐다. 2020년 불과 32%였던 OLED 비중은 2022년 40%, 지난해에는 55%로 증가했다. 전체 매출의 절반 이상이 OLED로 발생한 것으로 대형 LCD 공장 매각으로 OLED로의 전환은 더욱 속도가 붙었다.

LG디스플레이의 사업구조 고도화가 가속화된 가운데 OLED 시장 성장이 전망되며 LG디스플레이의 사업 경쟁력과 사업 성과도 빛을 발할 것으로 보인다.

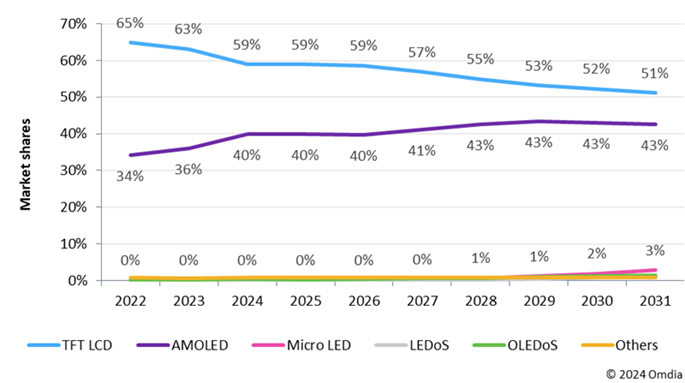

글로벌 시장조사기관 옴디아는 2031년까지 전체 디스플레이 시장에서 OLED 패널 점유율(매출 기준)은 점차 증가(43%)하고 LCD는 점점 감소(51%)할 것으로 전망했다. 2022년 OLED 패널 점유율은 35%였고 LCD 패널은 65%였던데 비해 OLED 점유율이 지속적으로 늘어나는 추세이다.

LG디스플레이는 2013년 세계 최초 55인치 풀HD급 OLED TV 패널 양산에 성공한 이래 선도적으로 OLED TV 시장을 개척해왔다. 10년간 OLED 기술을 비약적으로 발전시켜 나가며 프리미엄 TV 시장의 주류를 LCD에서 OLED로 변화시켜 왔다. OLED로 사업구조 재편이 성공하며 OLED 기술력을 결집한 혁신 제품들로 사업 성과가 지속 확대될 것으로 기대하고 있다.

LG디스플레이가 올 초 발표한 4세대 OLED 패널은 차별화된 기술 경쟁력을 확인할 수 있는 제품이다. 독자 기술 ‘프라이머리 RGB 탠덤’기술을 적용해 업계 최고 수준의 휘도(4000니트)를 달성하는 동시에 에너지 효율을 기존 대비 20% 개선했다. 신기술을 적용한 게이밍 OLED와 차량용 디스플레이를 제품화해 기술리더십을 확보했다.

업계 최초로 상용화에 성공한 탠덤 OLED 기술도 차량용, IT용 등으로 확대 적용하며 프리미엄 시장에서의 입지를 더욱 강화하고 있다.

안정적인 재무 전략을 지속 추진함에 따라 재무 구조도 강화되고 있다. 2분기 LG디스플레이 부채 비율은 268%, 순차입금은 155%로 전분기 대비 각각 40%, 19% 감소했다. 차입금 규모도 13조원 대로 지난 분기 대비 1조원이 감소했다.

이는 지난 12월, 공시한 기업가치 제고 계획(밸류업 프로그램)에서 밝힌 1차 목표를 조기 달성한 성과로 연말까지 재무구조 개선은 목표를 초과할 것으로 기대된다. 더불어 2024년 기말 보유 현금 2조원 수준에 현금 창출 능력인 EBIDTA가 지속 개선되고 있어 재무 건전성이 점차 강화되고 있다.

업계에서는 LG디스플레이가 4년 만의 연간 흑자 달성과 이후 안정적인 성장이 가능할 것으로 기대하고 있다. 관세와 수요의 불확실성은 여전히 존재하는 상황이나 OLED내 기술고도화와 OLED의 침투율 확대로 인해 OLED 기술 리더십을 가진 LG디스플레이가 하반기부터 양적, 질적으로 실적 성장이 실현될 것으로 대부분 증권사에서 전망하고 있다.

성장 기대 요소는 크게 두 가지이다. 첫번째는 계절적 성수기로 인한 출하 증가다. 모바일 신제품이 출시되고 세트사들의 프로모션이 본격화되는 연말 시즌에는 패널업체들의 가동률과 출하량이 증가한다. LG디스플레이가 그동안 쌓아온 기술 경쟁력으로 인해 고객사 내 점유율도 한층 확대될 것으로 전망되면서 전년 대비 공급이 확대될 것으로 예상하고 있다.

증권사에서는 OLED TV 출하량이 전년 대비 7% 증가한 680만대 수준을 예상하고 있다. TV 전체 시장의 수요 정체에도 불구하고 OLED TV 시장은 지속 성장할 것으로 예측되는 가운데 OLED TV에 주력하는 LG디스플레이의 수혜가 기대된다. 고객사들의 프리미엄 라인업 차별화를 위한 OLED 채용이 증가할 것으로 예상된다.

두번째는 내부적인 원가 개선이다. 하반기 예정된 감가상각 종료로 인한 원가구조 개선과, 보수적인 설비투자 원칙이 지속되며 수익성 개선 기대감이 업계에서 확산되고 있다.

삼성증권 장정훈 시니어 애널리스트는 하반기 예상보다 선전이 기대된다며 연간 실적을 상향 조정했다. 관세 정책과 같은 대외 변수가 있으나 고객사의 대미 스마트폰 출하를 중국이 아닌 인도 등을 통해 리스크를 줄이고 미국 내 800달러 이상 고가 스마트폰 시장의 80%를 차지하고 있어 상대적으로 관세 비용을 흡수할 수 있는 여지도 크다고 판단했다.

IBK투자증권 강민구 애널리스트는 하반기 모바일 OLED의 고객사 내 점유율이 전년 대비 3% 증가할 것으로 전망했다. 감가상각비 감소 및 원가율 개선에 따른 연간 턴어라운드가 기대된다고 덧붙였다.

석주원 기자 stone@sporbiz.co.kr