사우디 자본 유치로 돌파구 모색

내달 2일 유상증자 성패에 운명 갈려

| 한스경제=전시현 기자 | 내달 2일로 예정된 4050억원 규모의 유상증자 성공 여부가 금양의 미래를 결정할 중대 변수로 될 것으로 보인다. 70년 역사의 부산 향토기업 금양은 한때 발포제 분야 세계 1위로 명성을 떨쳤으나 이차전지 시장 진출 과정에서 불거진 불성실 공시 문제로 거래가 정지된 상태다. 사우디 자본 유치를 통한 이번 유상증자는 금양의 존폐를 가를 중요한 전환점이 될 전망이다.

◆ 연이은 적자, 부채비율 1285% '빨간불'

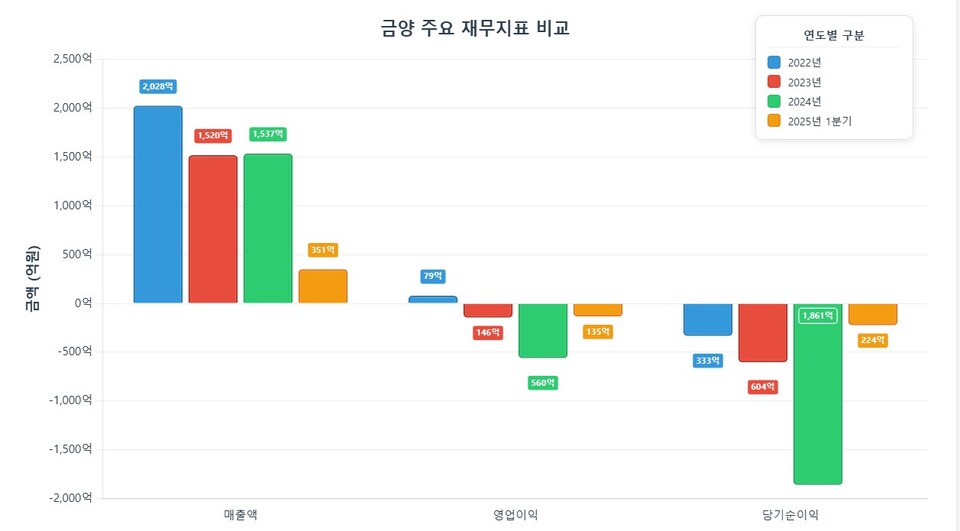

금양의 재무 상태는 심각한 수준이다. 2023년 연결 매출액은 1520억원으로 전년 대비 25.05% 감소했으며, 영업이익은 146억원 적자, 당기순이익은 604억원 적자를 기록했다. 특히 2023년 3분기 말 기준 부채비율은 무려 1285%까지 치솟아 재무 건전성에 비상이 걸렸다.

올해 1분기에도 매출액 351억원, 영업손실 135억원, 당기순손실 223억 원을 기록하며 적자의 늪에서 헤어나오지 못하고 있다. 부채는 2023년 4674억 원에서 2024년 7391억원으로 급증했으며, 2년 연속 내부회계 감사보고서에서 '부적정' 의견을 받아 회계 불투명성한 상태다.

28일 업계에 따르면 이러한 위기 속에서 금양은 사우디 아라비아의 '스카이브 트레이딩&인베스트먼트'로부터 4050억원 규모의 유상증자 투자를 유치했다고 발표했다. 제3자 배정 방식으로 보통주 1300만주, 상환우선주 1400만주를 주당 1만5000원에 발행할 계획이다. 이는 거래정지 전 마지막 종가인 9900원 대비 51.5% 할증된 가격이다.

이와 더불어 지난 17일 스카이브 소속 알 셰흐리 대표와 이태식 부사장을 신규 사내이사로 선임하는 안건도 임시 주주총회에서 통과시켰다. 현재 금양 주식은 거래정지 상태이며 한국거래소가 이의신청을 수용해 내년 4월까지 1년간 개선 기간을 부여받은 게 현재로서는 유일한 희망이다.

◆ 혁신 기술 보유에도 공장 건설 '멈춤'

금양은 지난 3월 ‘인터배터리 2024'에서 국내 최초로 4695 원통형 배터리 개발 성공을 발표하며 기술력을 과시했다. 지름 46mm, 높이 95mm인 이 배터리는 테슬라의 4680 배터리보다 진화한 형태로, 에너지 밀도 290Wh/kg을 구현하여 테슬라 대비 주행거리를 44% 연장할 수 있는 혁신적인 기술로 평가받는다.

그러나 이 혁신적인 배터리를 생산할 부산 기장 드림팩토리2 공장은 자금난으로 인해 공사가 중단된 상태다. 공정률 85% 수준에서 시공사인 동부건설과 공사대금 미납 문제로 계약이 해지되는 초유의 사태를 맞았다. 당초 오는 11월 완공해 내년 1월부터 21700 배터리 양산을 시작할 예정이었으나, 모든 계획은 유상증자 성공 여부에 달려 있다.

◆ 3조원 공급계약 체결에도 납품 '지연'

금양은 나노테크 에너지(2.4조원), GCC Lab(3360억원), 피라인모터스(1575억원) 등과 총 3조 원 규모의 이차전지 공급계약을 체결하며 시장의 기대를 모았다. 하지만 공장 준공 지연으로 인해 납품이 1년 이상 미뤄지고 있다.

금양 관계자는 지난 17일 주주총회에서 "올해 납품하기로 했던 나노테크 에너지의 경우 기장공장 준공이 약 1년 지연되면서 양해를 구해 2026년부터 납품할 예정"이라며 "드림팩토리2가 본격 가동되면 나머지 계약도 큰 문제없을 것"이라고 밝혔다.

업계에서는 스카이브가 자본금 1억원에 불과한 신생법인이라는 점에서 실제 자금 납입 가능성에 의문을 제기하고 있다. 스카이브 측은 "금양의 기술력과 장기 성장성을 보고 투자를 결정했다"고 설명했지만 증권가에서는 "자본력이 검증되지 않은 투자자에 대한 기대는 위험할 수 있다"는 신중론이 제기된다.

51.5% 할증된 가격으로 유상증자를 진행하는 것에 대해서도 평가가 엇갈린다. 일각에서는 ‘금양의 기술력에 대한 시장의 인정’이라는 긍정적인 시각이 있는 반면, 다른 한편에서는 '실제 자금 납입까지는 지켜봐야 한다'는 유보적인 입장이 공존한다.

금양의 현재 위기는 무리한 사업 확장에서 비롯되었다는 분석이 지배적이다. 2021년부터 몽골 광산 개발과 이차전지 배터리 사업에 동시에 뛰어들면서 재무 건전성이 급격히 악화됐다. 2023년 5월 몽라광산의 2024~2026년 매출 및 영업이익을 각각 1조3386억원, 5354억원으로 제시했으나, 불과 4개월 만에 매출 882억원, 영업이익 167억원으로 93% 이상 하향 조정하며 시장의 신뢰를 잃었다.

여기에 4000억원대 대규모 자금이 필요한 이차전지 사업까지 병행하면서 부채비율은 과거 300% 내외에서 2023년 3분기 1285%까지 치솟았다. 2024년 초 4500억원 규모의 유상증자를 추진했다가 갑자기 철회하면서 불성실공시법인으로 지정되었고, 지난 3월 감사의견 '의견 거절'로 주식 거래마저 정지되는 최악의 상황을 맞았다.

지난 17일 임시 주주총회에서 류광지 회장은 "지금의 상황을 엄중하게 받아들여 더욱 냉정하고 냉철한 판단으로 이번 위기를 극복하겠다"며 위기 극복에 대한 결연한 의지를 표명했다. 류 회장은 지난해 12월 4200억원 상당의 주식을 회사에 증여하고 3000억원 대여금을 출자전환하는 등 자구 노력을 기울이기도 했다.

이광용 금양 부사장은 "부산 시민과 부산시의 지원 덕분에 금양이 지금까지 성장할 수 있었다"며 "세계 최고의 원통형 배터리 기업으로 도약하겠다"는 포부를 밝혔다.

내달 2일 유상증자 납입이 성공적으로 이루어지면 금양은 드림팩토리2 건설을 재개하여 2026년 1월부터 21700 배터리 양산, 2026년 7월부터 4695 배터리 양산을 시작할 계획이다. 1953년 부산 사상구에서 식품 제조업으로 시작해 발포제 사업으로 성장한 이 70년 노포가 이차전지 사업을 통해 제3의 도약을 이룰 수 있을지 업계와 투자자들의 이목이 집중되고 있다.

전시현 기자 jsh418@sporbiz.co.kr