사모펀드의 구조적 문제, 인수금융 이자비용 부담

“향후 배당 규모에 따른 자본 변동 등으로 신용등급 추가 하락 가능”

[한스경제=신연수 기자] 신용평가사들의 경고를 무시한 쌍용C&E(이하 씨앤이)의 신용등급이 결국 강등됐다. 영업이익은 적자전환 했고, 건설경기 회복조짐이 보이지 않으며, 사모펀드 주주에 대한 초고배당을 이어가면서 재무부담이 확대된 것이 주원인이었다. 향후 초고배당이 이어질 경우 재무부담이 계속되면서 신용등급이 추가 하향할 수 있다는 전망도 나온다.

한국기업평가(한기평)과 한국신용평가(한신평)은 6월 27일, 쌍용C&E의 신용등급을 ‘A/부정적’에서 ‘A-/안정적’으로 하향 조정했다.

두 신평사 모두 이날 보고서에서 “신규 투자, 배당금 지급, 자기주식 공개매수 관련 자금 소요로 인해 재무부담이 확대됐다”고 평가했다.

◆ 신평사 경고에도 배당 이어가

한기평은 이날 보고서에서 “지난 2019년부터 전력비 절감을 위한 폐열발전 설비, 순환연료 설비 구축 등에 따른 투자 확대, 환경 사업 관련 인수합병 등으로 현금 유출이 증가했다”며 “최대주주인 한앤코시멘트홀딩스의 인수자금 관련 금융비용 등과 연계된 배당금 지급이 2023년까지 연 2200억원 수준으로 증가해 재무부담이 가중됐다”고 분석했다.

이어 “차입 규모 확대에도 불구하고 대규모 배당금 유출이 지속됐다”며 “2024년에 대한 연차배당으로 2219억원을 지급하며 당기순이익을 상회하는 배당 정책을 유지해 올해 1분기 기준 부채비율 233.2%, 차입금 의존도 49.6%로 과중한 수준”이라고 지적했다.

한신평도 “설비투자(CAPEX) 및 배당금 지급 관련 자금 소요가 지속되는 가운데, 지난해에는 자기주식 공개매수와 상장폐지 과정에서 약 3380억원의 자금 소요가 발생해 올해 1분기 말 연결 기준 순차입금이 약 1조6000억원으로 확대됐다”며 “2024년부터 순차입금/EBITDA 지표가 3배를 상회하고 있다”고 평가했다.

앞서 신평사들은 씨앤이가 배당을 재개하면 신용등급이 하락할 수 있다고 경고한 바 있다. 그럼에도 지난 4월 2219억원의 고배당을 실시해 신용등급 하락을 자초한 것으로 보인다.

쌍용C&E는 2016년 이전에는 배당을 하지 않았다. 한앤코에 인수된 이후 2016년부터 적정선을 벗어나지 않는 배당이 실시됐다. 연결 기준 2016년과 2017년 당기순이익은 각각 1728억원과 3021억원을 기록했는데, 그중 280억원, 1056억원이 주주배당금으로 지급됐다.

2016~2017년의 연결 기준 배당성향은 각각 16%, 35%에 그쳤다. 이때까지만 해도 적정한 배당성향을 보였다.

순이익 대비 배당금 비율을 배당성향이라고 하는데, 보통 30~50%를 적정 배당성향으로 본다. 벌어들인 이익을 모두 배당으로 쓰는 것보다 일정 비율은 남겨뒀다가 신규 투자나 결손 보전 등에 대비하는 게 보통 배당 관례이기 때문이다.

그러나 2018년부터 배당지급액이 급증했다. ▲2018년 1870억원 ▲2019년 2123억원 ▲2020년 2217억원 ▲2021년 2211억원 ▲2022년 2210억원으로 대폭 늘었다. 같은 기간 연결 기준 당기순이익은 ▲1463억원 ▲1307억원 ▲1382억원 ▲1860억원 ▲1278억원이었다.

아울러 배당성향은 ▲2018년 127.8% ▲2019년 162.5% ▲2020년 160.4% ▲2021년 118.8% ▲2022년 173.0%로 모두 100%를 넘겼다. 이는 5년 동안 한 해도 빠지지 않고 벌어들인 순이익보다 훨씬 많은 배당을 주주들에게 지급했다는 것을 의미한다.

‘사모펀드 답게 너무 약탈적이다’라는 비판을 의식한 것일까. 2197억원의 당기순이익을 기록했던 2023년에는 배당지급액이 1393억원으로 대폭 줄었고, 배당성향도 63.4%로 100%를 밑돌았다.

하지만 한 해도 채 지나지 않아 다시 배당은 급증했다. 지난해 씨앤이는 건설 경기 침체에 따른 시멘트 출하량 감소로 연결 기준 매출은 전년보다 9.29% 줄어든 1조6957억원이었지만, 영업이익은 시멘트 가격을 계속 올리면서 3.25% 증가한 1900억원을 기록했다.

반대로 당기순이익은 금융비용 급증 등으로 2023년 2197억원보다 62.38% 감소한 827억원에 그쳤다. 그럼에도 올해 4월 지급한 연간 배당액은 2219억원에 달해 2년 전의 배당 관행으로 회귀했다.

배당성향도 268.4%로 다시 치솟았다. 이는 한 해 동안 벌어들인 순이익의 2.68배를 주주배당으로 지급했다는 것을 의미하는데, 정상적인 기업에서 보기 어려운 ‘초고배당’ 사례다.

◆ 사모펀드 ‘구조적 문제’ 재발

업계에서는 사모펀드의 구조적 문제가 재발했다고 지적한다. 최근 법정관리에 들어간 홈플러스의 모회사 MBK파트너스도 홈플러스를 무리하게 인수했다가 자금난에 시달려 홈플러스를 재매각하기로 결정했다.

MBK파트너스는 지난 2015년 홈플러스를 인수했는데, 이후 홈플러스의 매출과 점포 수 모두 하향세를 보였다. 이에 사모펀드인 MBK파트너스가 투자보다는 자산 매각과 수익 회수에만 집중하고 있다는 비판이 제기돼 왔다.

쌍용C&E도 비슷한 상황이다. 2023년에는 자회사인 쌍용레미콘을 매각했고, 지금도 한국기초소재와 쌍용기초소재 매각을 추진 중이다.

지난해 한앤코는 ‘경영 효율성 제고’라는 이유를 내세워 쌍용씨앤이의 자진 상장폐지를 추진했다. 그러나 일각에서는 자진 상폐가 사모펀드 한앤코의 ‘엑시트’ 전략과 무관치 않다고 평가한다. 비상장회사가 되면 효과적인 엑시트를 위한 구조조정이나 사업 재편, 재매각 작업 등을 일반투자자의 눈치를 보지 않고 신속하게 할 수 있기 때문이다. 씨앤이의 몸값이 3조원을 넘은 상황에서 재매각이 어렵다면 배당을 더 강화하거나 알짜 자산 매각 같은 투자금 회수 작업도 쉬워진다.

결국 한앤코의 씨앤이 인수 후 벌어진 고배당, 수천억원의 환경 투자, 2023년 567억원에 달했던 자사주 매입, 2024년 자사주 공개매수 자금 부담 등은 대주주가 사모펀드가 아니었다면 벌어지지 않았을 가능성이 높다.

이와 함께 업계 관계자들은 업계 상황 등 때문에 몸값이 3조원이 넘는 씨앤이를 재매각하기 쉽지 않은 데다, MBK파트너스처럼 한앤코도 무리했던 과다 인수금융 부담으로 인해 고배당 정책을 이어가는 것으로 추정한다.

한앤코의 씨앤이 인수금융 구조는 한앤코 측이 명확히 밝히지 않아 제대로 알 수 없다. 다만 몇차례 있었던 인수금융 리파이낸싱(빚을 새로 얻어 기존 빚을 상환하는 것) 소식을 통해 윤곽을 짐작만 할 뿐이다.

지난해 딜사이트 등 일부 매체 보도에 따르면, 한앤코는 2023년 말 1조7000억원 규모의 씨앤이 인수금융 리파이낸싱을 완료했는데, 이로 인해 부담금리가 연 7%대로 높아졌다. 자진 상폐도 금리부담 때문이었다는 추측이다. 한앤코의 쌍용C&E 지분이 100%로 높아지면, 연간 배당수입도 1700억원대에서 2000억원대 이상으로 높아지기 때문에, 인수금융 금리부담을 충당할 수 있단 설명이다.

이는 MBK파트너스에 인수됐던 홈플러스처럼 쌍용C&E도 사모펀드가 무리한 인수금융을 동원해 인수했기 때문에 정상적인 지배주주였다면 굳이 나가지 않아도 될 돈이 지출되고 있다고 해석해도 과언이 아니다.

사모펀드가 인수한 기업들이 모두 이런 것은 아니지만, 최근의 홈플러스나 쌍용C&E처럼 사모펀드의 무리한 인수금융으로 인해 안정적인 이익을 내고 있던 피인수기업이 심각하게 망가지는 사례가 잇따르고 있는 것은 사실이다. 이로 인해 사모펀드의 문제점에 대한 사회적 공감대와 관련 대책이 시급하다는 지적이 나온다.

◆ 재무구조 개선 어려울 전망

건설 경기 침체로 쌍용C&E의 재무구조 개선은 쉽지 않을 것으로 전망된다.

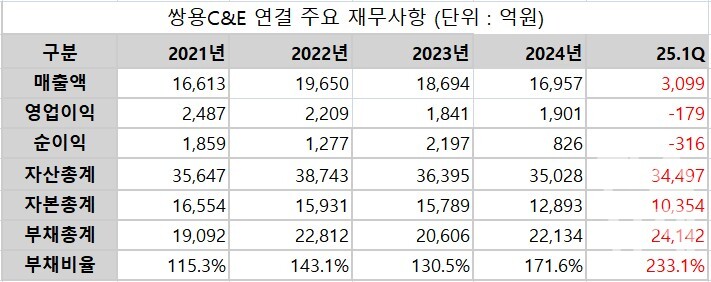

올해 1분기 쌍용C&E의 매출액은 전년 동기 대비 17.6% 감소한 3099억원으로 나타났다. 영업이익도 -179억원으로 적자 전환하며 쪼그라들었고, 분기순이익은 -320억원으로 역시 손실이 발생했다.

이에 대해 쌍용C&E 관계자는 “동절기 수요 감소로 시멘트 출하량이 줄어든 영향으로 1분기에 적자 전환했다”고 설명했다.

이로 인해 현금창출력도 약화했다. 씨앤이의 영업활동현금흐름은 지난해 1분기 331억원에서 87.9% 감소한 39억원으로 확인됐다.

순차입금과 부채비율도 증가세다. 2019년 말 7000억원에서 2020년 말 8244억원, 2022년 말 1조60000억원으로, 2023년 말 1조957억원으로 줄었다가 지난해 말 1조4212억원으로 다시 급증했다.

2020년 96.8%였던 부채비율도 ▲2021년 115.3% ▲2022년 143.1% ▲2023년 130.5% ▲2024년 171.7%로 2023년에 잠시 줄었으나 지난해 다시 증가했다. 이번 1분기에는 233.1%까지 높아졌고, 대규모 배당금 지급으로 2분기에는 더 상승할 가능성이 있다.

건설경기 둔화로 영업실적이 저하될 것으로 예상됐다. 한기평은 “착공물량 저조 등에 따른 국내 건설경기 둔화로 지난해 내수 시멘트 출하량이 감소하며 시멘트 부문과 전사 외형이 축소됐다”며 “올해 1분기 매출액은 전년 동기 대비 17.6% 감소한 3099억원을 기록했고 고정비 부담 확대로 180억원의 영업적자를 기록했다”고 밝혔다.

그러면서 “새 정부의 주택공급 확대 정책 등을 고려할 때 중기적으로 출하량 회복이 예상되나, 최근 착공 물량 등을 고려할 때 단기간 영업실적 저하는 불가피할 것”으로 분석했다.

한신평도 “올해 4월, 지난해 결산 배당금 2219억원을 지급하면서 상장폐지 후에도 주주환원 목적의 자금 소요가 지속되고 있다”며 “전방 산업 부진으로 인한 현금창출력 저하 가능성, 주주환원 자금 소요 등을 감안하면 재무구조 개선에는 시일이 소요될 것”으로 전망했다.

더불어 두 신평사는 “지속적인 배당금 유출에 따른 재무부담 확대 가능성이 높아 향후 배당 규모와 이에 따른 자본 변동 등을 모니터링해야 한다”고 전했다.

신연수 기자 yshin@sporbiz.co.kr