예림당 보유 ‘티웨이 지분’ 46.3% 인수...‘최대 주주’ 올라

IPO 본격화...미래에셋증권·대신증권 주관사 선정 알려져

새출발 항공업과 본업인 호텔·리조트업 ‘시너지’ 기대도

[한스경제=이채연 기자] 최근 티웨이항공 이사회에 진입하며 14년 전부터 그려온 ‘항공업 진출’이라는 숙원 사업을 실현한 서준혁 대명소노그룹 회장이 그룹 지주사인 소노인터내셔널의 기업공개(IPO) 재도전에 나섰다. 6년 전 한 차례 좌절됐던 IPO다.

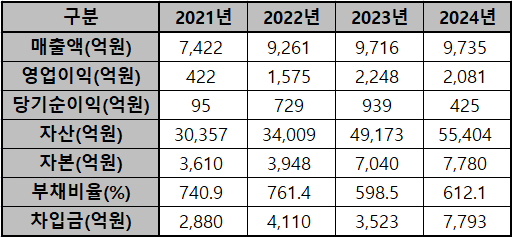

다만 급격한 외형 성장 속에서 지난해 순이익(425억원)이 전년(939억원) 대비 반토막 나며 수익성 악화됐고, 부채비율도 612%에 달해 재무건전성 우려가 제기된다. 이런 가운데 티웨이 인수를 계기로 본업인 호텔·리조트 사업과 항공업 간의 시너지 창출, 그리고 IPO 성패에 시장의 이목이 쏠린다.

◆4400억원 들여 14년 꿈 이룬 서준혁 회장

27일 금융감독원에 따르면 대명소노그룹의 지주사인 소노인터내셔널은 올해 초 티웨이항공의 최대주주였던 예림당과 오너일가로부터 티웨이홀딩스 지분 46.26%(5234만주)를 약 2500억원에 인수하며 경영권을 확보했다.

이로써 소노인터내셔널은 기존에 보유한 티웨이항공 지분 16.77%와 계열사인 소노스퀘어의 10.00%, 티웨이홀딩스의 28.02%를 더해 티웨이항공에 대한 의결권 기준 총 54.79%를 확보하게 된 것이다.

대명소노그룹의 항공업 진출은 14년 전부터 거론됐다. 서 회장은 2011년 대명엔터프라이즈(현 소노스퀘어) 대표 시절부터 티웨이항공 인수 의지를 드러냈지만, 매각 조건이 맞지 않아 무산됐다. 이후 티웨이항공은 예림당 품에 안겼고, 대명소노의 꿈은 한동안 멈춰 섰다.

코로나 팬데믹 시기를 거치며 티웨이항공은 자금난을 겪었고, 지난 2021~2022년 사모펀드 JKL파트너스로부터 총 1000억원 이상을 유치했다. 그러나 JKL이 보유한 지분(26.77%)은 경영권을 쥐기엔 모자라 엑시트가 어려웠다. 이에 대명소노가 손을 내밀었다.

소노인터내셔널은 지난해 7월 JKL파트너사가 보유한 지분(26.77%) 중 14.90%를 인수했다. 지난해 8월에는 소노스퀘어(구 대명소노시즌)이 10.00%를 인수했고, 소노인터내셔널이 1.87%를 추가 인수해 지분 26.77%를 갖게 됐다. 인수 대금은 1897억원에 달했다. 이어 올해 2월 예림당 등이 보유한 티웨이홀딩스지분 46.26%를 2500억원에 인수하는 주식매매계약(SPA)을 체결했다.

이달 24일에는 임시 주주총회를 통해 사내·사외이사 및 기타비상무이사 9명을 신규 선임하며 경영권도 확보했다. 서 회장 본인도 기타비상무이사로 선임됐다. 서 회장의 오랜 꿈이 마침내 실현된 순간이다.

◆‘항공+숙박’ 시너지에 방점

항공업 진출은 단순히 하나의 사업 확장에 그치지 않는다. 대명소노그룹은 티웨이 인수를 발판 삼아 관광 비즈니스 통합 시너지를 그리고 있다.

대명소노그룹은 국내 17개 시설을 운영 중이며, 미국·프랑스·하와이 등 해외에도 인프라를 갖췄다. 여기에 티웨이항공을 더해 ‘항공+숙박+여행’ 통합 전략을 본격화한다는 구상이다.

그룹은 티웨이항공 인수 배경에 대해 본업인 호텔·리조트 사업과의 시너지 창출을 위한 결정이라는 입장이다. 소노인터내셔널 관계자는 “기존 호텔 리조트를 비롯한 레저 인프라와 항공 산업을 연계한 시너지가 이유이며 상품 개발, 프로모션, 여행사를 통한 마케팅을 계획 중”이라고 말했다.

아울러 대명소노는 기존 사업과의 연계를 위한 티웨이항공의 사명 변경도 적극적으로 검토 중인 것으로 알려졌다. 새 사명 후보로는 대명소노가 특허청에 상표권을 등록한 ‘소노에어’, ‘소노항공’ 등이 꼽힌다.

◆‘IPO 드라이브’...재무건전성은 ‘숙제’

소노인터내셔널은 IPO 준비 작업도 한창이다. 미래에셋증권과 대신증권을 공동 대표 주관사로 선정하고 본격적인 상장 추진에 돌입한 것으로 알려졌다. 앞서 2018년에도 IPO를 추진했지만, 그룹 실적과 시장 상황 등을 고려해 철회한 바 있다.

소노인터내셔널 관계자는 “IPO는 올 하반기 내년 상반기를 목표로 추진되고 있으나 시장 상황에 따라 변동될 수 있다”고 전했다.

다만 소노인터내셔널 상황이 마냥 우호적인 것은 아니다. 소노인터내셔널은 외형을 키우는 과정에서 부채 부담도 동시에 안았다. 소노인터내셔널의 지난해 총차입금(연결)은 7793억원으로, 전년(3523억원) 대비 2배 이상 증가했다. 차입금 외에도 예수보증금 등 기타부채가 많아 총부채는 4조7624억원에 달한다.

자본의 질적 측면도 양호하지 못하다. 2024년 말 자본총계는 7780억원에 불과하고 그나마도 수차례의 자산재평가 7481억원이 포함된 수치다. 자산재평가를 하지 않았더라면 자본은 거의 ‘0’에 가까웠을 것이다.

이렇게 자본이 줄어든 데에는 대명건설 인적분할도 한몫했다. 지난 2023년 2월 소노인터내셔널은 대명건설을 인적분할해 떼어냈는데 당시 대명건설 자본으로 1750억원이 들어가 소노인터내셔널의 자본은 그만큼 감소했다.

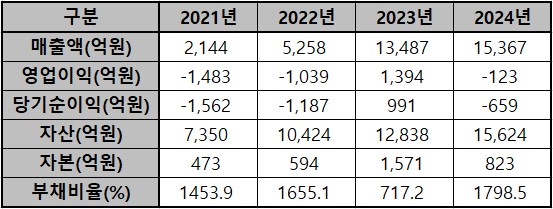

이번에 인수한 티웨이항공의 실적도 부진한 상황이다. 티웨이항공은 올해 1분기 355억원의 영업손실을 기록하며 전년 동기 대비 적자 전환했다. NH투자증권은 “유럽 중심의 장거리 노선 확대에 따른 기재 확대·인력 확충, 고환율 국면에서의 비용 증가가 부담 요인”이라고 해석했다.

운영 기재 수도 2025년까지 41대로 확대될 예정이지만, 선제적인 인력 확충으로 인건비 부담도 커지고 있다는 게 NH투자증권 분석이다. 이에 향후에도 운영 효율화까지는 시간이 걸릴 것이라는 전망도 내놨다.

소노인터내셔널은 항공과 숙박을 아우르는 토털 여행 플랫폼 구축이라는 청사진을 그리고 있다. 재무건전성 우려를 해소하고 성공적인 IPO를 이뤄낼 수 있을지 시장의 시선이 집중되고 있다.

이채연 기자 lcy119@sporbiz.co.kr