카디프생명 자산 약 2조원 , 예상 매각가 대비 커...6년째 영업손실 이어져

국내 보험사 인수합병(M&A) 시장이 금융지주들이 뛰어들면서 지각변동이 예고되고 있다. 우리금융지주가 동양생명·ABL생명의 조건부 인수에 나서면서 변화에 신호탄을 쏘자 한국투자금융지주는 생명보험사 인수를 공식화하고 있다. 다만 일부 보험사들은 아직까지 자본력이나 수익창출 능력이 강하지 못하다보니 입방아에만 오르다 늦춰지거나 끝나고 있다

특히 BNP파리바카디프생명·KDB생명 등의 생명보험사를 비롯해 MG손해보험·롯데손해보험·악사(AXA)손해보험 등이 매물로 나왔으나 아직까지 답보 상태로 알려진다. 그 중 MG손해보험은 최근 메리츠화재의 인수 포기로 5번째 매각 시도마저 불발됐다.

이처럼 보험사 인수합병이 쉽지 않은 이유는 보험 시장의 규제 장벽이 높고, 자본 확충 부담이 크기 때문이다. 이에 보험권에서 매물 적재 현상이 심화될 수 있다는 우려도 나오고 있다. 이에 관련 보험사들은 단순한 외형 성장 뿐 아니라, 효율적인 자본관리에 신경쓰고 있으며 수익 창출을 위해 노력 중이다, 이에 한스경제는 관련 보험사를 정리해 보았다. <편집자주>

<글 싣는 순서>

①BNP카디프생명 ②KDB생명 ③악사(AXA)손해보험 ④MG손해보험 ⑤롯데손해보험 ⑥동양생명 ⑦ABL생명 ⑧ 한화손보

[한스경제=이지영 기자] BNP파리바카디프생명(카디프생명)이 한국투자금융지주의 인수 후보에 오름에 따라, 생명보험 업계의 관심이 카디프생명에 집중되고 있다. 이는 카디프생명이 보험업체 내에서도 높은 지급여력비율(킥스·K-ICS)과 자본력을 유지하고 있기 때문이다.

카디프생명은 2022년 프랑스 BNP파리바그룹의 보험 자회사인 BNP파리바카디프(지분 85%)와 신한금융그룹(지분 15%)의 합작해 설립한 외국계 보험사다.

하지만 카디프생명은 2020년 BNP파리바카디프의 한국시장 철수 방침에 따라 매각 논의가 시작돼 보험사 인수합병(M&A)의 잠재적 매물로 거론되곤 했다. 특히 2022년에는 우리금융지주가 인수 협상을 진행했으나, 우리금융지주 이사회의 반대로 무산됐다. 또한 지난해 초에는 BNK금융지주가 재무적투자자(FI)인 사모펀드(PEF) 운용사 투논파트너스와 손잡고 카디프생명 인수를 추진했지만 자금조달에 실패하며 성사되지 못했다.

최근 한국투자금융지주는 카디프생명의 인수를 위한 실사 자문기관으로 삼정KPMG를 선정했다. 이에 대해 한국투자금융지주 관계자는 "포트폴리오 다각화 차원에서 여러 매물들을 검토 중이다"고 말했다.

한국투자금융지주가 생명보험사의 인수에 나선 것은 포토폴리오 다각화를 위함이다. 이는 한국투자금융지주가 국내 비은행 금융지주 중 유일하게 보험사를 보유하고 있지 않기 때문이다. 한국투자금융지주의 자회사로는 한국투자증권 외에 한국투자운용을 비롯해 한국투자저축은행 등을 꼽을 수 있다.

문제는 한국투자금융지주의 수익원이 한국투자증권에 집중돼 있다는 점이다, 지난달 금융감독원(금감원) 공시에 따르면, 한국투자금융지주의 지난해 영업이익과 순이익은 1조1997억원과 1조459억원에 달하는 것으로 나타났다. 반면 한국투자증권의 지난해 순이익은 1조1189억원으로 증권사 실적이 금웅지주사의 실적을 대변하고 있다.

이에 한국투자금융지주는 증권사애 편중돼 있는 수익원을 다변화하고 카디프생명의 인수를 통해 투자 금융그룹으로서 강점을 발휘하겠다는 생각이다.

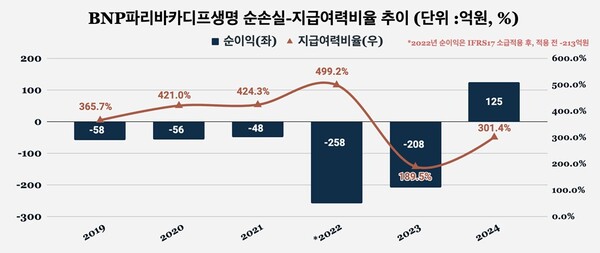

다만 카디프생명의 만성 적자 기조를 개선하고 보험상품 포트폴리오 재편을 통해 경영 효율성을 높여야 한다는 숙제는 남아 있다. 카디프생명의 순손실은 △2020년 56억원 △2021년 48억원 △2022년 213억원 △2023년 208억원 △2024년 125억원이다. 다만 카디프생명은 지난해 기준 영업손실은 144억원, 순손실이 125억원으로 2023년에 비해 적자폭이 각각22.3%, 39.9% 줄었다.

카디프생명은 2019년부터 2024년까지 5년 연속 적자를 냈지만 자본건전성 만큼 생보업계 최상위 수준을 유지했다.

카디프생명의 지난해 말 기준 지급여력비율(K-ICS·킥스) 301.4%로 금융당국권고치인 150%을 훨씬 웃돈 수치다. 이는 카디프생명의 인수를 하고자 하는 금융지주사들이 가장 큰 매력을 가지게 되는 부분이다. 타 보험사와 비교해 자본건전성이 우수한 만큼 추가 증자 부담도 적기 때문이다. 때문에 업계에서는 카디프생명의 이처럼 높은 자본력이 인수 매물로의 경쟁력을 지닌 부분으로 꼽고 있다.

카디프생명의 지난해 말 기준 자산총계는 2조7100억원, 자본총계는 2390억원에 달한다. 이는 카디프생명이 시장에서 거론되는 매각가인 1500억원보다 높은 수준이다.

또한 생명보험협회에 따르면, 올해 1월 기준 카디프생명의 저축성보험 보유계약 비중은 보장성보험에 비해 높은 것으로 조사됐다. 저축성보험은 보장성보험에 비해 보험료 액수가 크다.이 때문에 한국투자금융지주가 운용자산(AUM) 규모를 늘려 자산운용 계열사와의 시너지를 높일 것이라는 평가가 나오고 있다.

또한 한국투자금융지주가 생명보험사인 카디프생명을 인수해 재보험사나 런오프(Run-Off) 전문 보험사로 재탄생시킬 것이라는 전망도 있다. 한국금융지주 입장에선 카디프생명의 판매채널 역시 기존의 방카슈랑스 중심으로 사업을 영위하는 점도 장점이다. 카디프생명 내 전속 설계사 조직이 없는 만큼, 구조조정 리스크에서 벗어날 수 있기 때문이다.

때문에 금융권에선 한국투자금융지주가 금리 하락기를 맞아 카디프생명을 매수하는 것이 좋을 것이란 평가가 나오고 있다.

이에 대해 카디프생명 관계자는 "단기적 가격 경쟁보다 장기적으로 안정적인 상품 제공을 통해 건전성 관리에 중점을 두고 있다"며, "신회계제도(IFRS17) 하에서의 수익성 관리뿐 아니라 철저한 듀레이션 관리를 통해 K-ICS 비율 또한 업계 상위 수준이다"고 전했다.

이어 "견고한 건전성과 안정성을 중심으로 주력상품인 변액보험 및 신용보험과 더불어 채널에 부합하는 보장성 상품의 출시로 상품 다각화를 이룬다면, 충분히 손실 보완이 가능한 상황이다"고 부연했다.

이지영 기자 jiyoung1523@sporbiz.co.kr