[한스경제=정우성 기자] 웅진그룹이 국내 1위 상조기업 프리드라이프 인수를 추진하고 있다. 웅진은 작년 말부터 프리드라이프 인수에 관심을 보였다. 다만 일부에서는 웅진그룹이 외부에서 조 단위의 자금을 동원할 능력이 있는지 의구심을 표시하고 있다.

20일 자본시장 업계에 따르면, 웅진은 최근 사모펀드(PEF) 운용사 VIG파트너스 측이 보유한 프리드라이프 지분 인수를 위한 배타적 우선협상권을 부여받았다. 웅진은 본격적인 실사를 벌여 오는 5월 중 인수를 마무리할 계획이다.

거래는 최대주주 VIG파트너스가 나머지 주주의 프리드라이프 지분을 모두 묶어 100% 지분을 파는 방식으로 진행된다. 매각가로는 1조원 중반대까지도 거론된다.

VIG파트너스는 2023년부터 프리드라이프 매각을 추진해왔다. VIG파트너스는 지난해 7월 사모펀드 운용사 콜버그크래비스로버츠(KKR)에 지분 20%를 2000억원대에 매각했다. 이미 프리드라이프는 1조원 이상 기업 가치를 인정받은 셈이다.

◆프리드라이프, 상조업체 합병해가며 업계 1위로

2020년 4월 VIG파트너스 산하 상조업체 좋은라이프는 프리드라이프 100% 지분을 2643억원에 인수했다.

이후 VIG파트너스가 기존에 보유한 기업들을 합병하면서 기업 가치도 상승했다. VIG파트너스는 2016년 650억원에 좋은라이프를 인수한 것을 시작으로 상조업에 뛰어들었다.

2017년 좋은라이프는 63억원에 금강문화허브를 인수한다. 2019년 좋은라이프는 모던종합상조와 남대전장례식장을 57억원에 인수했다. 2021년 좋은라이프가 프리드라이프를 합병하면서 덩치가 커졌다. 현재 1조원이 거론되는 기업 가치는 두 회사 인수 금액과 비교하면 3배 이상인 셈이다.

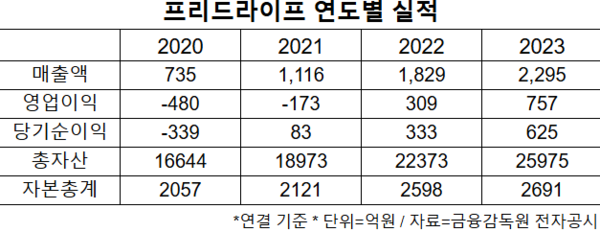

프리드라이프는 국내 상조업계 선수금 기준 1위 사업자로 지난 2023년 매출 2295억원, 영업이익 757억원을 기록했다. 자산 규모는 2조5976억원에 달한다.

공정거래위원회에 따르면, 2024년 3월 말 기준 프리드라이프의 선수금은 2조2964억원으로 업계에서 가장 많다. 2위인 교원라이프는 1조3266억원, 3위인 대명스테이션은 1조2633억원으로 상당한 격차가 있다. 나머지 기업들은 선수금이 1조원에 못 미친다.

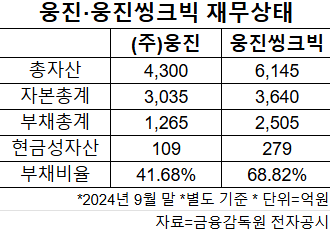

웅진그룹은 1조원에 달하는 인수 대금 대부분을 외부에서 조달할 것으로 보인다. 웅진의 별도 기준 2024년 9월 말 기준 현금 및 현금성 자산은 109억원 규모다. 웅진씽크빅은 279억원으로 상대적으로 가용 현금 면에서 낫다.

2024년 3분기 말 웅진과 웅진씽크빅의 별도기준 부채 비율은 각각 41.68%와 68.82%로 높지 않은 수준이다. 두 회사 모두 차입금을 늘릴 여력이 있어 보이지만, 연결로는 부채비율이 394%에 달하고 연간 순이익 규모도 100억원에 미치지 못하고 있다.

◆'순손실' 웅진씽크빅, 100억 배당하기로

자금이 부족한 상황에서 핵심 계열사인 웅진씽크빅의 역할이 적지 않을 전망이다. 웅진씽크빅은 101억원을 지난해 결산 배당액으로 지급하겠다고 17일 공시했다. 최대주주(58.78%)인 웅진에 약 60억원이 지급된다.

웅진씽크빅은 2023년에 당기순손실 322억원을 기록하며 적자 전환하자 배당을 하지 않았다. 작년에도 200억원 규모 당기순손실을 이어갔지만 배당을 재개한 것이다.

그 와중에 이봉주 웅진씽크빅 대표이사는 이달 사의를 표명했다. 웅진씽크빅은 “후임 인선이 진행 중”이라면서 “이 대표 개인의 일신상 사유”라고 밝혔다.

작년 1월 취임 후 1년 1개월 만에 퇴진은 이례적이다. 일부에서는 그룹의 인수합병(M&A)과 웅진씽크빅의 역할을 둘러싼 의견 불일치가 있었던 것 아니냐는 해석이 나온다.

◆극동건설·코웨이 인수로 그룹 '휘청'인 지 10년

웅진그룹은 무리한 M&A로 그룹 전체가 흔들리는 위기를 겪어왔다. 2007년 웅진그룹을 극동건설을 6000억원에 인수했다. 이후 자금 부족으로 어려움을 겪다 2012년 법정관리에 들어갔다. 그 결과 웅진그룹은 알짜 계열사 코웨이, 웅진식품을 팔아야 했다.

매각 6년 만인 2019년 웅진그룹은 코웨이를 재인수했지만, 결국 넷마블에 넘겨야 했다. 2조원 규모 인수 대금의 80%인 1조6000억원을 빚으로 조달하면서 자금 사정이 악화됐기 때문이다. 결국 도서 유통업체 북센도 매각하게 됐다.

이번에도 웅진그룹의 M&A가 그룹을 악몽으로 몰아넣는 일이 반복되지 않을까 우려하는 목소리가 나온다. 웅진 관계자는 “신용등급을 충분히 고려해 현재 재무 상황에 과도한 부담을 주거나 시장에 충격을 주지 않는 것을 최우선으로 두고 자체 사업으로 감당할 수 있는 범위에서 자금 조달 계획을 마련할 방침”이라고 말했다.

이어 “유상증자를 통한 인수 대금 조달은 고려하지 않고 있다”며 “우리가 갖고 있는 비유동자산 등을 활용해 자금 조달 구조를 만들고, 담보 대출이나 회사채 발행, 금융기관 차입 등을 통해 인수 대금을 마련할 계획”이라고 말했다.

웅진그룹은 다수의 금융기관과 소통 중이다. 현재 주요 신용 평가사에서는 웅진그룹 계열사에 신용등급을 부여하지 않고 있다. 따라서 이번 M&A가 신용등급에 영향을 줄 수는 없는 상황이다.

정우성 기자 wsj@sporbiz.co.kr