총여신 중 건전성 저하 우려되는 업종 비율 20.1%

부동산 관련 업종의 여신 확대가 원인

[한스경제=박종훈 기자] 지역의 경기침체여파에 부산은행의 여신 건전성도 우려의 시선이 쏠리고 있다. 특히 국내 은행들이 가장 민감하게 관리하고 있는 고정이하여신비율의 경우 9개월만에 0.4%에서 0.7%로 뛰어오른 점은 경계해야 한다.

◆ 총여신 57.9% 비중 중소기업대출···부실채권도 시나브로 증가

부산은행은 지난 1월 17일 방성빈 은행장을 비롯해 경영진과 관리자 250여명이 참석한 2025년 상반기 부산은행 경영전략회의를 열고 자산 성장 중심에서 수익 성장 쪽으로 경영의 큰 방향타를 돌리겠다고 밝혔다. 그러나 거점 영업지역인 부산 경기가 심상찮다.

부산은행의 2024년 3분기 기준 누적 당기순이익은 3847억원으로 2023년 3분기 3930억원에 비해 2.1% 줄었다.

2024년 9월 말 기준 부산은행의 총여신 61조7350억원 중 기업여신은 40조7760억원으로 66.1%를 차지하며, 가계여신은 19조7010억원으로 31.9%다. 기업여신의 대부분을 차지하는 것은 35조73330억원의 중소기업대출이다. 기업여신의 88%이며, 총여신의 57.9%다. 그에 반해 대기업대출은 4조8250억원으로 총여신의 7.8%에 그치고 있다.

부산상공회의소가 지난 1월 지역 251개 제조기업을 대상으로 실시한 '2025년 1분기 부산지억 제조업 경기전망지수(BSI) 조사'에 따르면 코로나 팬데믹 시절인 2020년 4분기 53 이후 4년 만에 최저치인 66 포인트를 기록했다. BSI는 100을 기준으로 그 이상이면 경기 호전을, 이하면 악화를 전망한다는 지수다. 또한 조사 기업 62.9%가 올해 목표 영업이익도 미달할 거라고 전망했는데, 이는 지난해에 비해 17.1%p 증가한 것이다.

이에 한국은행 부산본부도 지역 중소기업에 대한 한시 특별지원을 현행 7163억원에서 3960억원 증액해 1조1123억원으로 확대 운용하기로 결정했다. 자영업자를 포함한 지역 소재 저신용 중소기업이 대상이다. 참고로 부산은행의 개인사업자대출 역시 14조7550억원으로 총여신의 23.9%를 차지하고 있다.

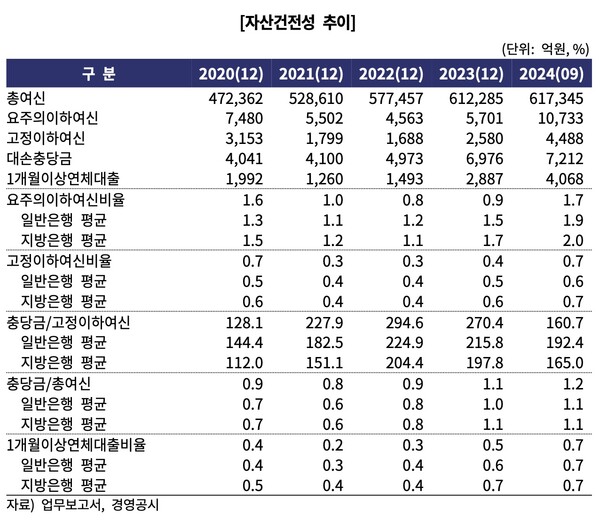

이에 자산건전성도 악화되는 추세다. 2024년 3분기 기준 요주의이하여신은 1조733억원, 고정이하여신은 4488억원, 1개월 이상 연체대출은 4068억원 수준이다. 이는 2023년 말과 비교하면 각각 5032억원, 1908억원, 1181억원 늘어난 것이다. 비율로 보자면 요주의이하여신은 0.9%에서 1.7%로, 고정이하여신은 0.4%에서 0.7%로, 1개월 이상 연체대출은 0.5%에서 0.7%로 증가했다.

이런 수치가 당장 건전성 위기를 거론하기엔 아직 여력이 크다. 지난해 9월 말 기준 대손충당금은 7212억원으로 고정이하여신의 160.7% 수준이다.

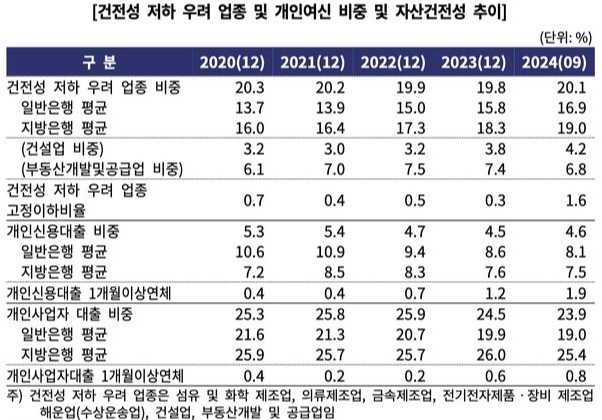

아울러 총여신 중 건전성 저하가 우려되는 업종의 비중이 20.1%라는 점도 모니터링 필요성을 야기한다. 이는 지방은행 평균 수준이라고 하지만, 이중에서 요주의이하여신비율은 3.5%, 고정이하여신비율은 1.6%(2023년 말 0.3%)로 크게 상승했다.

또한 마찬가지로 2024년 9월 말 기준 부동산개발 및 공급업 부문 여신은 4.2조원인데, 특히 이중 2.9조원이 부동산PF 익스포저로 분류된다. 2023년 4.7조원까지 치솟았던 것과 비교하면 규모를 줄여가고 있으나, 4.2조원의 부동산개발 및 공급업 부문 여신에서 요주의이하여신비율은 6.2%, 고정이하여신비율은 3.2%로 매우 높다는 점은 특히 주목된다. 아울러 건설업 여신 2.6조원 역시 요주의이하와 고정이하 비율이 3.6%와 1.3%로 상승했다는 점도 부담스럽다.

◆ 제조업 비중 축소 대신 선택한 부동산 관련 여신···경남은행과 달리 부실 초래

이와 같은 상황을 바꾸기 위한 대책도 한계가 명확해 보인다.

산업별 대출금 규모를 보면, 과거 2009년만 하더라도 49.8%가 제조업 부문에 집중돼 있었다. 2014년 3분기까지 40% 대가 유지됐다. 2020년에 들어서 10% 대로 축소됐으며, 이후로는 비슷한 비중을 유지하고 있다. 2024년 3분기 기준으로는 잔액 9조1206억원으로 15.4% 가량이다. 비중 면에선 1년 전에 비해 0.4%p 감소한 수준이다.

제조업 대출 비중이 감소한 만큼 부동산 대출을 확대했다. 2020년 4분기 제조업이 18.8%, 부동산업이 19.5%로 처음 역전한 이후, 지난해 3분기까지 21.2%로 비중이 커졌다. 건설업까지 합하면 전체 대출잔액의 25.5%를 차지한다.

부산은행이 제조업 대출 비중을 지속적으로 줄여온 것은 경기상황을 반영한 선택이었다. 그런데 그 와중에 비중을 늘린 것은 마찬가지로 경기민감도가 높은 부동산업이다.

전체 원화대출금 규모가 10조원 가량 작은 경남은행의 경우 오히려 잔액 기준 제조업 대출이 부산은행보다 더 많다는 점은 기업여신을 포함한 부산은행의 사업포트폴리오 다각화 전략을 점검할 필요가 있음을 보여준다.

건설업과 부동산업 대출 역시 마찬가지 시선에서 비교해 볼 수 있다. 부산은행이 15조598억원인데 반해 경남은행은 6조4154억원에 불과하다. 이에 충당금 전입액 역시 누적 2065억원과 1208억원으로 큰 차이를 보이고 있다. 참고로 경남은행의 경우 2024년 1분기 0.46% 수준이던 고정이하여신비율을 꾸준히 떨어뜨려 3분기 0.39% 수준으로 관리하고 있다.

박종훈 기자 plisilla@sporbiz.co.kr