'1.7조' 더 주고 산 에너지머티리얼즈, 2024년 영업손실 전망

첨단소재, 이미 손상차손 두 차례 발생

[한스경제=정라진 기자] 롯데케미칼이 기나긴 겨울을 보내고 있는 가운데 영업권 손상차손까지 발생할 우려에 놓였다. 시장 확대를 위해 손 댄 사업들이 영업손실을 내면서 웃돈을 주고 산 영업권에 손실이 생긴 탓이다. 여기에 업황 회복은 요원해 실적 개선은 여전히 물음표다. 다만 2조원대 회사채 조기상환 리스크에서는 벗어나면서 유동성 위기설은 잠잠해졌다.

◆ '1.7조' 웃돈 줬는데...에너지머티리얼즈, 손상차손 발생 가능성↑

롯데케미칼은 2023년 롯데에너지머티리얼즈 지분 53.3%를 인수했다. 이차전지 핵심소재인 동박 생산업체를 사들이면서 사업 확장에 주력했다.

사들이면서 영업권은 1조6583억원으로 인식했다. 영업권은 인수합병 과정에서 순자산보다 더쳐준 웃돈(미래 수익가치와 경영권 프리미엄) 개념이다. 롯데케미칼은 롯데에너지머티리얼즈의 성장 가치를 1조6583억원 높게 책정한 것이다.

웃돈을 주고 산 만큼 인수합병 이후 더 나은 실적을 보여줘야 하지만, 그렇지 않은 경우도 존재한다. 영업권은 무형자산으로, 대부분 기업들은 매년 영업권 가치를 판단하는 손상 검사를 실시한다. 검사 결과 영업권 손상이 있다고 판단될 경우 재무제표에는 기타영업외비용에 포함된 '영업권 손상차손'으로 기록된다.

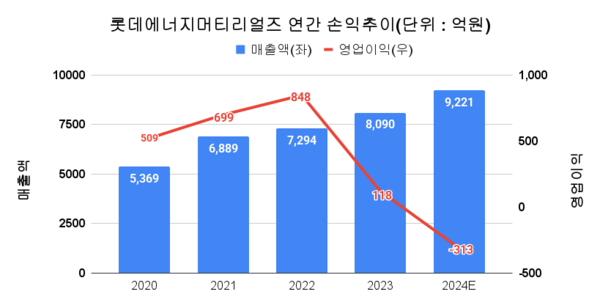

롯데에너지머티리얼즈를 살펴보면 롯데케미칼이 인수했을 당시보다 상황은 좋지 않다. 매출은 지속 우상향했지만, 영업이익은 급감 중이다. 2020년 509억원의 영업이익을 냈던 롯데에너지머티리얼즈는 2022년 848억원까지 늘어난 이후 급감, 2023년 118억원을 기록했다. 영업이익률은 2023년 1%대로 11%p가량 떨어졌다.

2024년 실적 전망도 우울하다. 2024년 3분기 누적 244억원 영업손실을 기록했다. 전년 동기(영업이익 107억원)보다도 나빠졌다. 영업이익률은 -3%대까지 하락했다. 연간 실적 전망은 더욱 나쁘다. 금융정보업체 에프앤가이드의 2024년 컨세서스에 따르면 매출은 9221억원을, 영업손실은 313억원, 영업이익률은 -3.39%가 예상된다.

영토 확장 속에 시너지를 기대했지만, 악화일로를 걷고 있는 것이다. 롯데에너지머티리얼즈를 인수한 뒤 2023년까지 손상검사에서는 손실이 발생하지 않았다고 봤다. 그러나 영업손실이 예상되는 만큼 이번 검사에서는 손상차손의 기록 가능성이 크다.

대내외 요인으로 부침을 겪고 있는 롯데케미칼에 영업권 손상차손까지 발생한다면 실적은 더욱 악화될 것으로 보인다. 에프엔가이드의 2024년 롯데케미칼 컨세서스에 따르면 전년(영업손실 3477억원)보다 2배 이상인 7643억원 영업손실이 전망된다. 당기순손실 역시 전년(392억원)보다 15배 이상 커진 7718억원으로 예상된다. 해당 추정치에는 영업권 손상차손이 반영되지 않은 것으로 보인다.

◆ 첨단소재 부문도 마이너스, 손상차손만 4000억대

롯데케미칼의 영업권 손상차손은 처음이 아니다. 앞서 2016년 4월 삼성SDI 케미칼 사업부문을 인수, 사명을 롯데첨단소재로 변경한 바 있다. 당시에도 손상차손이 발생했다. 2019년 장부금액(7238억원) 미달로 1024억원의 영업권 손상차손을 기록했다.

이후 장부가는 환율변동차이 등으로 인해 6182억원으로 조정됐다. 매년하던 손상 검사 결과 2022년에도 손상차손이 발생했다. 당시 3337억원의 손상차손을 인식했다. 2023년 장부가는 3395억원을 기록했다.

손상차손이 발생한 이유 중 하나로 영업이익의 급감이 꼽힌다. 2020년만해도 영업이익은 1950억원으로 전체에서 54.6% 비중을 차지했다. 그러나 2021년 영업이익에서 차지하는 비중이 22.4%까지 줄어들었고, 손상차손이 발생한 2022년에는 해당 부분의 영업이익이 393억원으로 쪼그라들었다.

반면 긍정적인 M&A 건도 있다. 롯데케미칼 전신인 호남석유화학은 2009년 파키스탄 상장사 롯데케미칼 파키스탄(LCPL)을 147억원에 사들였다. 당시 업계에서는 염가매수했다고 알려졌다. 이후 기업을 지속적으로 가꾸면서 업그레이드에 성공했다.

2023년 롯데케미칼은 LCPL 지분 75.01%를 약 1924억원에 현지 화학사인 럭키코어인더스트리즈에 매각한다고 발표했다. 인수 14년 동안 기업 가치는 12배가량 뛴 것이다. 롯데그룹 역사상 최고의 인수합병 건이라는 평가가 줄지었다.

그러나 실제 매각은 무산됐다. 매각 발표 1년 만인 지난해 1월 롯데케미칼은 "파키스탄 정치 및 경제 상황의 불확실성으로 지분 매각을 위한 선행조건 이행 시한인 2024년 1월 11일이 경과됨에 따라 2024년 1월 12일 해당 계약이 해지됐다"고 공시했다.

정라진 기자 jiny3410@sporbiz.co.kr