시중 유동 물량 반영한 지수 산출···실질적 시장 상황 반영

저평가 코스닥 우량주에 자금유입 마중물 역할 기대

[한스경제=박종훈 기자] 한국거래소(이사장 정은보)가 13일부터 유가증권과 코스닥 시장을 모두 커버하는 통합지수를 공개한다.

이는 KRX TMI(Korea Total Index)와 중대형·중형·소형·초소형 TMI 4종 등 모두 5종이다.

KRX TMI의 특징을 요약하자면 우리 주식시장 전반에 대한 종합 지수이면서, 유동 물량을 감안한 실질적 시장 상황을 반영하는 지수라는 점이다. 한국거래소는 이에 대해 ▲코스피·코스닥 전체를 대상으로 ▲투자가능 적격 종목으로 구성하고 ▲유동시총 가중방식을 채택해 산출한다고 밝혔다.

부연하자면 기존 코스피나 코스닥 지수가 별도 적격요건 없이 모든 상장 종목을 포괄하는 지수라며, KRX TMI는 지수 투자에 부적격한 종목은 제외한다. 관리종목이나 저유동성 종목, 거래정지 종목 등이 빠진다.

마찬가지로 지수 가중방식도 기존 코스피·코스닥 지수는 거래가 곤란한 비유동주식의 시가총액까지 가중하는 단순한 방식인데 반해, 실제 거래가능한 유동주식만으로 지수를 산출하는 것이다.

지수 산출의 기준시점은 2010년 4월 1일을 1000p로 본다. 3·6·9·12월 선물만기일 다음 거래일에 정기적으로 연 4회 변경 예정이다.

부적격 종목을 제외한 모든 코스피와 코스닥 상장 종목을 KRX TMI 종목으로 선정하는데, 누적 시총 기준으로 추가 분류하게 된다. 가령 누적 시총 94% 이상은 중대형, 94~99% 구간은 소형, 99% 미만은 초소형 TMI로 분류한다. 중대형 TMI 중 KRX 300 구성 종목을 제외하고 중형 TMI를 구성한다.

국내 주식시장에서 우리 시장 전체를 커버하는 최상위 시황 및 벤치마크 지수를 산출하는 건 이번이 처음이다. 거래소는 이를 통해 효율적이고 완비성 있는 지수 체계를 구축했다고 자평하고 있다.

주요국의 주식시장 지수 체계를 보더라도 이와 같은 최상위 시황지수가 존재한다. 가령 전 세계 관점에서 국가별로 투자가능한 적격 상장종목을 포괄하는 MSCI IMI라든지, 미국의 정규거래소 NYSE, Nasdaq, Cboe의 적격 상장 종목을 포괄하는 S&P IMI, 영국 런던증권거래소 상장 적격 종목을 포괄하는 FTSE All-share 등이 대표적이다. 일본도 일본증권거래소그룹(JPX) 아래 일본 주식시장 프라임·스탠다드·그로스 부문 적격 상장 종목을 포괄하는 TOPIX 지수가 있다.

이러한 해외 주요 거래소 사업자들은 최상위 시황지수들을 산출해 하위 지수들의 모 지수 역할을 하는 통합시장 지수를 발표하고 있다.

KRX TMI 구성 종목은 모두 2289개다. 지난해 말 기준 코스피와 코스닥 구성 종목을 모두 합하면 2604개다. 앞서 언급처럼 부적격 종목을 제외했기 때문에 숫자가 줄었다.

시총 규모 별로 ▲중대형 717개 ▲소형 983개 ▲초소형 589개다. 중대형 종목 중 중형으로 분류되는 것은 416개 종목이다.

KRX TMI는 기존 코스피·코스닥 지수에 비해 보다 현실적인 시장상황이 지수에 반영되기에 특히 도매금으로 저평가되던 코스닥 우량주에 대한 재발견 기회가 될 수 있을지 관심이 집중되고 있다.

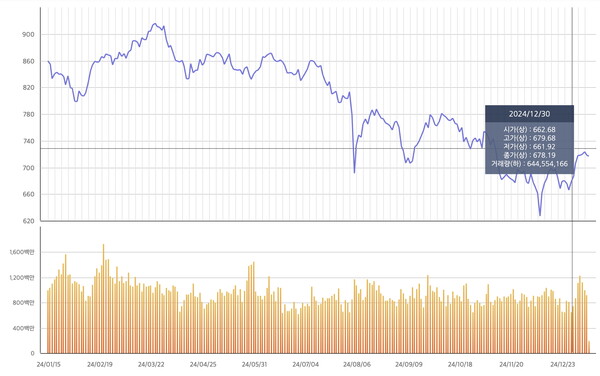

2024년 국내 증시는 대내외적 악재로 부진한 한 해를 보냈다. 코스피의 경우 연초 2660선에서 시작해 연말 2399.49로 약 9.6%가 하락했다. 코스닥 지수는 이보다 더 참담한 한 해였는데 연초 879에서 연말 678.19로 약 22.8%가 떨어졌다.

'도매금'이란 표현은 국내 개인투자자들의 투자선호도와 관련이 있다. 코스닥 지수 전반이 힘을 쓰지 못하고 있다면, 비록 우량주라고 해도 코스닥 상장 종목이라는 이유 때문에 선호도가 낮아지는 추세가 있다. 이에 금융회사들의 투자상품 구성에 있어서도 배제되는 경우가 많았다.

KRX TMI와 같은 종합지수를 추종하는 국내·외 상장 ETF들이 다수 있다는 점을 감안하면, 향후 KRX TMI를 벤치마크하는 펀드가 늘어나면 코스닥 우량주로도 자금유입을 기대할 수 있겠다. 가령 일본 TOPIX 지수를 추종하는 국내 ETF 상품은 삼성자산운용의 'KODEX 일본TOPIX100', 미래에셋자산운용의 'TIGER 일본TOPIX (합성 H)' 등이 있다. 펀드 규모는 각각 약 1000억원과 500억원으로 알려져 있다. 해외 상장 ETF 중에도 블랙록의 'iShares Core TOPIX ETF', 노무라의 'NEXT FUNDS TOPIX ETF', 다이와의 'Daiwa ETF TOPIX' 등이 있다. 일본 TOPIX 지수는 2022년 도쿄증권거래소의 시장 개편 이후 유동성이 낮은 400여개 종목을 단계적으로 제외하고 총 1716개 종목이 포함돼 있다.

물론 KRX TMI가 선보이고 당장 코스닥 우량주들에 수혜가 돌아간다는 의미로 보긴 어렵다. 실제 자산운용 업계에서 지수가 포괄하는 종목 수가 방대하기에, 이미 많은 펀드들이 벤치마크하고 있는 여타 국내 지수들과는 달리 실질적 활용에는 시간이 필요할 거라고 보고 있다.

금융 당국과 거래소는 과거 KRX100·KRX300 지수처럼 코스닥 시장 투자 확대 및 활성화를 위한 통합 주가지수를 도입해 왔는데, 당시 시장의 기대치보다 열기가 덜한 것도 사실이다.

그러나 시기별로 오래된 순서대로 코스닥 종목 포함을 살펴보면, 2005년 6월 KRX100이 불과 8종목, 2015년 7월 KTOP30이 1종목, 2018년 2월 KRX300이 68종목만 반영하고 있는 점을 감안하면, 이번 KRX TMI가 코스피와 코스닥 두 시장에 대한 투자자들의 선입견의 벽을 얼마나 허물 수 있을지도 관전 포인트다.

박종훈 기자 plisilla@sporbiz.co.kr