신평사 등급전망은 '안정적', 맞나?

[한스경제=박종훈 기자] 고려아연 경영권 다툼은 마지막까지 수읽기를 멈출 수 없겠다. 다만 승자가 누구든 대놓고 웃기 어려워 보인다. 재무구조 악화에 따른 기업 신용도 하락이 예상되기 때문이다.

14일 영풍과 MBK파트너스 연합의 고려아연 주식 공개매수 결과를 보면 어느 한 쪽도 명확하게 주도권을 가져오지 못하고 있는 상황이다. 결국 양측의 추가 지분매입 경쟁과 주총 표 대결까지 이어질 국면이다.

국내 신용평가사 중 한국기업평가와 나이스신용평가는 고려아연에 대해 각각 'AA+ /안정적' 등급 평가를 유지하고 있다. 양사 모두 고려아연 경영권 분쟁이 본격화한 9월 말 이와 같은 평가를 하였다는 점은 주목할 필요가 있다.

이러한 평가의 근거는 대동소이하다. 이는 ▲우월한 시장지위 ▲안정적 재무구조 ▲탄탄한 이익창출기반 등이 골자다. 한국기업평가는 지난 10월 8일 "고려아연 경영권 분쟁으로 재무부담 확대가 예상되는 점이 신용도에 부정적으로 작용할 전망이다"라며 따로 보고서를 내기도 했으나, 신용등급 하향조정은 없었고 하향 시그널도 없다. 나이스신용평가는 아예 별도의 언급조차 없었다.

지금까지 고려아연 신용도가 매우 높게 부여된 근간은 실질적 무차입 상태 기업이라는 점이 포함되어있다. 향후 경영권 분쟁의 향배가 어떻게 갈리든 부정적 여파는 상당할 것으로 보인다. MBK 측이 승리하더라도 인수자금에 대한 이자비용만 연 1100억원 수준으로 예상된다. 이를 포함한 투자자금 회수를 위한 배당금 규모 확대가 필연적이기에, 재무안정성이 저하되고 주주 불확실성 리스크도 제기된다.

이러한 도전을 막아내야 할 고려아연도 자기주식 취득 후 전량 소각을 계획하고 있기에 자금 부담 확대 가능성이 크다. 베인캐피탈 분을 제하더라도 차입금 규모가 2조원을 넘길 것으로 보인다. 이에 따라 6월 말 기준 36.5%이던 부채비율은 86%까지 급격히 상승할 수 있다는 전망이 제기된다. 순차입금/EBITDA 지표 역시 같은 기간 -0.57배에서 1.55배로 올라갈 수 있다는 가정이 제시된다.

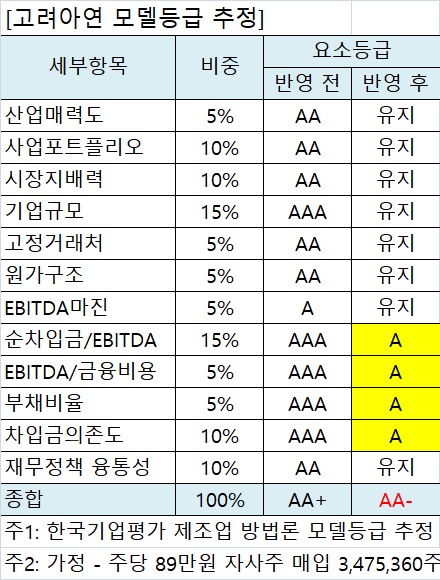

한스경제 The SIGNAL 팀은 한국기업평가 제조업 방법론 모델등급을 참고해 향후 고려아연 신용등급 하향 가능성을 제시한다. 이는 고려아연이 주당 89만원으로 자사주 347만5360주를 매입했을 경우를 가정한 추정치다. 각 항목별로 자사주 매입 최대치를 감안하면 ▲순차입금/EBITDA ▲EBITDA/금융비용 ▲부채비율 ▲차입금의존도 등 4개 요소에서 기존 평가보다 하향 조정이 불가피하다는 결론이다. 이에 종합 신용등급 역시 현 AA+에서 AA-로 2단계나 내려갈 것으로 예상된다.

신용등급이 모델에 100% 연동되어 움직이지는 않지만, 이 정도의 큰 영향이라면 지난 9월 30일 신용평가를 하면서 등급전망을 '안정적'이라고 한 점과 이후에 대규모 자사주 매입계획 발표에 대해 신용등급에 반영하지 않은 점은 의문이다. 당시에 이미 경영권 분쟁은 치열해졌기 때문에 재무적 영향이 예상되었고, 이후 그 규모도 무시할 수 없는 규모로 나타났기 때문이다.

고려아연에 대한 한기평과 나신평의 평가에서도 이와 같은 재무적 리스크에 대한 언급은 나타난다. 나신평의 경우 등급 하향조정 검토 요인으로 "경영권 분쟁 등으로 사업 및 재무안정성이 저하되어 연결기준 EBITDA/매출액 10% 하회, 순차입금/EBITDA 0배 상회" 등을 거론하고 있다. 한기평도 "투자 확대 등에 따른 재무레버리지 부담 상승, 지배구조 불확실성으로 인한 사업 및 재무안정성 약화, 순차입금/EBITDA 0.5배 초과상태 지속" 등을 하향변동요인으로 거론한다.

참고로, 고려아연은 안정적 영업실적과 매우 우수한 재무구조를 갖고 있다. 고려아연의 최근 실적을 보면 2022년 4월까지 주력 제품인 아연의 국제 시세가 급격히 상승하면서 매출과 영업이익 확대를 견인했다. 2023년 들어선 시세가 하락하며 매출은 9조7000억원, 영업이익은 6600억원 수준으로 하락했다. 이는 2022년에 비해 매출은 86%, 영업이익은 72% 수준이다. 영업이익률 역시 8.2%에서 6.8%로 떨어졌다.

그러나 올해 상반기엔 매출 5조4335억원, 영업이익 4532억원을 기록하며 실적 호조를 보이고 있다.

박종훈 기자 plisilla@sporbiz.co.kr