[한스경제=권현원 기자] NH투자증권은 엔씨소프트에 대해 TL이 양호한 글로벌 성과를 기록 중이라는 평가와 함께 4분기부터 실적 턴어라운드가 기대된다고 전망했다. 투자의견은 ‘매수(Buy)' 유지, 목표주가는 기존 22만원에서 28만원으로 상향 제시했다.

8일 안재민 NH투자증권 연구원은 “신규 게임의 성과 부진, 리니지라이크 장르에 집중된 게임포트폴리오 등으로 투자자들과 게이머들의 관심에서 벗어나 있었으나 TL의 글로벌 성공을 통해 엔씨소프트의 저력을 다시 한 번 확인했다”며 “연내 저니오브모나크의 출시와 중국 블소2(텐센트퍼블리싱) 출시가 남아있고, 2025년에는 ‘택탄:나이츠오브더가즈’, ‘아이온2’, ‘LLL’이 준비 중”이라고 밝혔다.

이어 “TL은 국내에서의 치우친 평가와 아쉬운 성과에도 불구하고 10월 1일 아마존이퍼블리싱한 글로벌 서비스가 스팀 동시접속자 수 30만명 수준을 유지하면서 초기 양호한 성과를 기록하고 있다”며 “추후 동시 접속자 수가 20만명 수준으로 안정화되고 유료 사용자 1인당 평균 결제 금액(ARPPU) 50달러로 가정해도 월 50억원 이상의 로열티 매출이 반영될 것”이라고 판단했다.

이와 함께 3분기 실적보다는 4분기 이후 회복에 주목해야 한다는 의견이다.

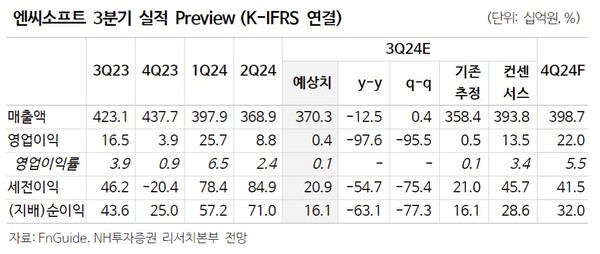

안 연구원은 “엔씨소프트의 3분기 실적은 매출액 3703억원, 영업이익 4억원으로 영업이익은 시장 컨센서스 135억원을 하회할 것”이라며 “리니지M 매출이 1230억원으로 6월 진행한 대규모 업데이트 영향으로 성장이 기대되며 사전 예약을 받았던 TL의 매출도 일부 반영될 전망이다”고 설명했다.

그러면서 “다만 호연 출시와 리니지M 업데이트에 따라 마케팅 비용은 301억원으로 크게 증가할 것”이라며 “4분기부터 실적 턴어라운드가 기대된다”고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr