주가 바닥 다지기...코스알엑스 기업가치 주가에 미반영

[한스경제=박영선 기자] 한국투자증권은 아모레퍼시픽의 올해 3분기 영업이익이 시장 기대치를 하회할 것으로 전망했다.

김명주 한국투자증권 연구원은 13일 아모레퍼시픽에 대해 "3분기 영업이익이 시장 전망치 대비 15% 하회할 것으로 전망하나 최근 아모레퍼시픽에 대한 시장 우려가 컸던 점을 고려할 때 걱정 대비 양호한 수준"이라고 말했다.

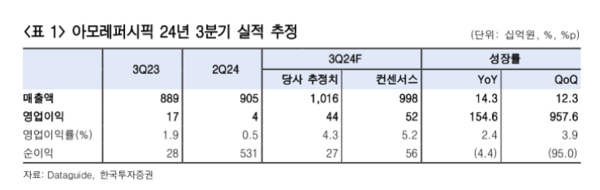

김 연구원은 아모레퍼시픽의 올해 3분기 연결 매출을 전년 동기 대비 14.3% 오른 1조 163억원, 영업이익은 전년 동기 대비 154.6% 오른 439억원을 기록해 시장 기대치를 하회할 것으로 내다봤다.

그는 "중국 경기 회복이 예상보다 더디게 이루어지면서 아모레퍼시픽의 3분기 면세 채널의 실적은 부진하고 중국 사업의 적자는 2분기보다 확대될 걸로 전망한다. 아모레퍼시픽은 중국 사업의 체질개선을 위하여 2분기에 본격적으로 판매 방식을 변경하고 있으며, 그 영향은 올해 하반기 내내 이어진다"고 전망했다.

김 연구원은 아모레퍼시픽의 주가가 코스알엑스의 영향으로 저점에 도달했다고 분석했다.

그는 "2분기에 코스알엑스의 매출이 전분기 대비 감소하면서 주가가 급락했고 코스알엑스 잔여 지분 인수 결정 전 수준으로 떨어졌다"며 "최근 아모레퍼시픽의 주가가 빠르게 반등했는데 이는 코스알엑스의 가치가 반영됐기 때문이다"고 설명했다.

아울러 아모레퍼시픽의 중국 시장 영향력에 주목한 김 연구원은 "동사는 중국에서 도매 매출을 줄이고 소매 매출을 늘리고 있다. 내년 아모레퍼시픽의 중국 사업 영업적자는 올해 대비 크게 감소할 것으로 전망한다. 아직까지 코스알엑스의 기업가치는 주가에 충분히 반영되지 않았다고 판단해 언제나 그렇듯 중국 부진을 비중국이 상쇄하며 주가가 회복세를 이어나갈 것이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr