거버넌스 이슈가 기업 가치 가려...영업가치 하향은 없어

[한스경제=박영선 기자] 미래에셋증권은 한미약품이 비만 테마주를 실적으로 바꿀 수 있는 첫 주자라고 분석했다.

미래에셋증권의 김승민 연구원은 2일 보고서를 통해 "비만 테마주가 아니라 실제로 비만 치료제로 돈을 벌 수 있는 회사다"고 말했다.

김 연구원은 "한미약품은 국내 상위 제약사 중 유일하게 두자릿수 영업이익률을 기록하고 있다"며, "다만 그룹 경영권 분쟁 등 거버넌스 이슈가 기업 가치를 가리고 있다. 그럼에도 최근 유한양행 FDA 허가 등의 이슈로 국내 상위 제약사 평균 멀티플이 상승해 영업가치 하향 조정은 없다"고 짚었다.

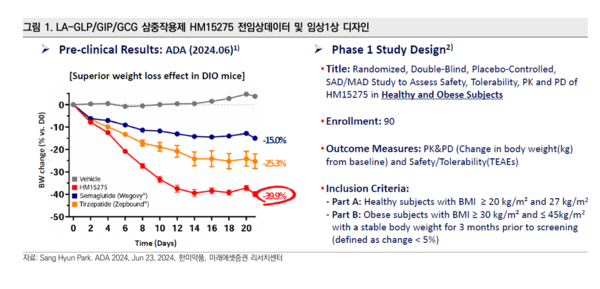

한미약품의 GLP-1 기반 파이프라인에 주목한 김 연구원은 "GLP-1·GIP·GCG 삼중작용제 HM15275은 지난 ADA 2024에서 발표된 전임상 데이터에 따르면, 20 nmol/kg, Q2D 투약 21일차 -39.9%의 체중감량으로 노보의 위고비(-15%), 릴리의 젭바운드(-25.3%) 대비 우월했다"고 설명했다.

그러면서 "노보와 릴리의 비만치료제 개발 방향이 체중감량을 넘어 치료 효과를 볼 수 있을 것이라고 생각되는 질환이나 증세에 검사나 치료으 효과를 의미하는 적응증 확대 중으로 공보험 등재에 적응증 확대가 필수적인 것을 고려할 때 올바른 방향이다"고 평가했다.

아울러 김 연구원은 "아직 ‘위고비와 젭바운드가 출시되지 않았음에도 국내 비만 시장은 약 1800억원 규모, 삭센다 매출액만 약 700억원 수준으로 efpe 비만 3상은 26년 종료로 27년 출시 가능성이 있다"고 추정했다.

박영선 기자 pys7106@sporbiz.co.kr