[한스경제=박종훈 기자] 보험 판매 시장에서 법인보험대리점(GA)은 이미 중요한 기둥 중 하나다. 나아가 보험업계 전반에서 목소리도 커지고 있다.

4대 금융지주 계열사만이 아니라, 보험업으로 잔뼈가 굵은 메이저들 역시 GA업계의 문제 제기에 한발 물러서는 모습을 보였다. 이처럼 위상이 커진 GA업계가 수년 동안의 숙원과제였던 보험판매 전문회사를 제도적으로 도입할 수 있을지 귀추가 주목된다.

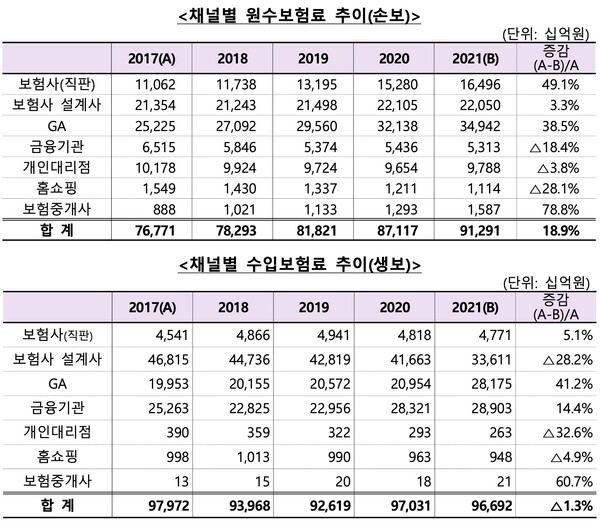

우선 보험업계에서 GA의 위상부터 확인해 봐야 할 것이다. 금융감독원의 현황 발표에 따르면 GA 소속 보험설계사 수는 2023년 말 기준, 26만 3321명으로 43.4%를 차지하고 있다. 2022년 말의 42.3%에서 더욱더 비중이 커졌다. 2021년 생명보험 부문의 수입보험료 중 GA 채널이 차지하는 비중은 29.14%이다. 2017년과 비교하면 5년 사이 41.2%가 성장했다.

방카슈랑스가 그래도 버티고 있는 생보에 비해 손해보험 부문의 GA 입지는 더 확고하다. 같은 시기 채널별 원수보험료를 보면 GA는 38.28%를 차지하며 전 채널을 통틀어 가장 비중이 크다. 마찬가지로 5년 사이 38.5%가 성장한 것이다.

설계사 수가 500명 이상인 대형 GA는 지난 2005년 12개에 불과했는데, 2015년 50개를 넘어섰다. 현재는 70개가 넘고 있다.

GA가 처음부터 마냥 호시절이고 봄날이었던 것은 아니다. 불과 수년 전만 하더라도 GA 모델은 보험업계 안팎에서 논란의 대상이 됐다. 특히 기성 원수사들은 GA 영업 행태에 대해 비하적인 표현으로 '문란하다'고까지 말하기 일쑤였다. 그러나 가령 불완전판매비율의 경우에도 전속설계사 채널에 비해 높은 수준이었던 GA의 경우, 2022년을 기점으로 그 이후부터는 비슷한 수준을 유지하고 있다.

그럼에도 불구하고 감독 당국은 아직 GA에 대한 미심쩍은 시선을 거두지 않고 있다. 특히 GA 업계 내에서 고수수료 상품 위주 판매 관행이나 과도한 설계사 스카우트 경쟁 등이 만연해 있기에 건전한 시장질서 확립이 필요하다는 입장이다. 실적경쟁 과열로 인해 소비자 피해가 발생할 우려가 있다고 보고 점검도 강화할 방침이다.

그런데 지키는 열이 도둑 하나 못 막는다고 감독 당국의 이와 같은 규제 행태는 문제해결의 근본적 대책이라고 보기 어렵다. GA의 입장에서도 개별 설계사들의 일탈이나 비위라고 빠져나갈 빌미가 된다.

이에 지금처럼 위상이 커진 GA 업계서는 보험판매 전문회사 제도를 도입하자는 공중전을 펼치고 있다. 의무와 책임을 수행할 테니 보다 강화된 입지와 권한을 달라는 식이다.

보험판매 전문회사란 보험상품을 생산하는 보험사랑 소비자인 보험계약자 사이의 중개인이라고 보면 된다. 상법에서 중개인이랑 타인간의 상행위를 중개하는 것을 영업으로 하는 자로, 중개인과 계약의 중개를 의뢰한 자 사이에 중개계약이라는 것이 체결된다. 따라서 중개인은 보험사와 계약자 쌍방에 일정 중개료를 청구할 수도 있다.

좀 더 구체적으로는 보험사외 직접 사업비나 보험료 등의 협상할 수 있는 일종의 금융기관 수준으로 위상을 인정받게 되는 것이다. 이는 현재 GA가 보험사들을 위해 보험계약 체결 대리만 할 수 있는 것과는 차원이 다르다. 물론 이러한 권한만 생기는 게 아니라, 배상을 비롯한 판매책임에 대한 의무도 생긴다.

이런 과정은 입법 절차를 거쳐야기에 당장 결론을 짓기는 어려운 일이지만, 이미 GA는 자본시장 내에서 시장의 평가를 받고 있기도 하다. 에이플러스에셋이나 인카금융서비스와 같이 상장한 GA들은 시장에서 본인들의 가치를 평가받고 있다.

아울러 보험대리점(GA)협회는 내부적으로도 △과도한 설계사 스카우트 방지 △허위·과장 광고행위 금지 △브리핑 영업 시 판매준칙 준수 △상품 비교·설명 제도 안착 △준법 및 내부통제 운영시스템 컨설팅 지원 등, 준법과 소비자보호 준수의 내용을 담은 자율협약을 확산시키려 주력하고 있다.

이미 지난해 설계사 1000명 이상인 대형 GA 39개사가 자율협약을 체결하는 등, 올해 초까지 중·대형 GA 55개사가 여기에 동참하고 있다. 물론 이름처럼 '자율'이기에 실효성 있는 규율의 힘을 갖기는 어렵다. 주의를 환기시키는 공문을 발송하는 등의 대처가 일반적이다.

그런데 보험사들과 사이에선 상당히 강력한 협상 내지는 압박 채널의 역할을 하고 있다. 최근 GA 업계가 KB라이프생명 상품에 대해 '시장 제한'을 결정하고, GA 자회사인 KB라이프파트너스의 자율협약 참여를 촉구했다는 점이 좋은 예다.

지난해 말 기준, KB라이프파트너스의 설계사 수는 1431명이다. 이는 GA 자회사 중 최대사인 한화생명금융서비스의 2만 2609명에 비할 바가 아니고, 신한금융플러스의 3691명, 미래에셋금융서비스의 3210명과 비교해도 작은 몸집이다.

그런데 1분기 KB라이프는 대리점을 통해 초회보험료를 265억원 거뒀다. 전속설계사의 초회보험료는 불과 6억원에 불과하다. 이처럼 GA 채널 의존도가 크지만 그 규모가 경쟁사에 비해 미흡하기에 몹집을 불릴 필요가 있었다. 따라서 메트라이프생명 소속 설계사 등을 스카우트하는 과정에서 잡음이 불거졌던 것이다.

GA들이 결정한 시장 제한은 △상품 교육 금지 △설계 매니저 지원 거부 △시책 지원 연기 등 사실상 불매운동 수준이다. 보험사 자회사형 GA 중 KB라이프파트너스만이 유일하게 자율협약에 참여하지 않고 있기에 이에 대한 압박이기도 하다. KB라이프생명도 자율협약 참여를 검토하고 있다.

지난해에는 한화생명 역시 비슷한 일을 겪었는데, 한화생명금융서비스 역시 자율협약에 참여하지 않고 있었던 탓이다. 생명보험 업계 선도사인 삼성생명도 마찬가지였다. 총자산 규모 업계 1위와 2위사들 역시 이런 상황을 앉아서 볼 수만 없었던 것이다.

박종훈 기자 plisilla@sporbiz.co.kr