수주 호조·생산능력 확대로 고성장 기대돼

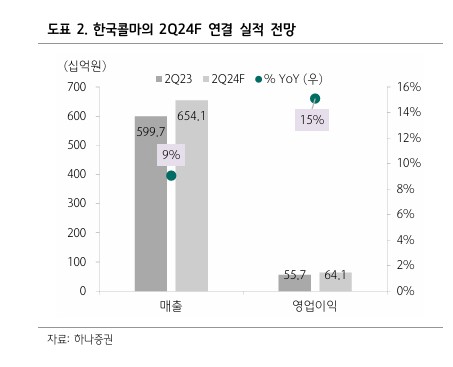

[한스경제=박영선 기자] 하나증권은 한국콜마가 분기 최대 실적을 달성할 것으로 전망했다. 하나증권의 박은정 연구원은 10일, 한국콜마에 대해 "올해 2분기 실적은 지난해 동기 대비 9%가 오른 6500억원, 영업이익은 지난해 동기 대비 15%가 오른 641억원으로 추정한다"고 말했다.

박 연구원은 "직, 간접 수출 강세로 별도 매출이 고성장 기대되며 주요 이익의 한 축인 HK이노엔 또한 호실적으로 한국콜마의 연결 이익은 견조할 전망이다"며, "시장 환경이 녹록치 않은 중국을 비롯해 연구소 투자 등으로 고정비 확대가 예상되는 미국의 경우, 보수적으로 가정해도 모두 컨센서스는 무난하게 달성할 것으로 기대된다"고 분석했다.

한국콜마의 2분기 국내 연구개발생산(ODM) 매출은 지난해 동기 대비 15%가 오른 2900억원, 영업이익은 지난해 동기 대비 18%가 오른 408억원으로 전망했다.

그는 "선(Sun) 제품의 국내외 수요 확대로 분기와 반기 최대 실적이 기대되며 고객사의 시장 점유율 확대로 매출의 계절성이 약해지고 있으며 2분기 중에도 6월까지 매출 강세를 보였고, 3분기에도 호조세를 보일 것이다"고 추정했다.

아울러 해외ODM은 합산 매출이 지난해 동기 대비 11%가 하락한 764억원, 영업이익은 지난해 동기 대비 90%가 내린 7억원으로 예상했다. 그는 "전반적으로 매출이 부진한 가운데 무석은 제품 믹스 영향으로 마진 하락, 북미는 연구소 투자 등으로 1분기와 비용 구조가 유사할 것이다"고 분석했다.

HK이노엔의 매출액은 지난해 동기 대비 11%가 오른 2300억원, 영업이익은 지난해 동기 대비 56%가 오른 239억원으로 컨센서스에 부합할 것으로 추정했다.

박 연구원은 "전공의 파업 이슈로 수액제 성장은 둔화될 것이나, 주력 품목인 케이캡과 상품 매출(카나브 패밀리, 직듀오)로 ETC 매출은 견조할 전망이다"며, "컨디션 스틱 제형 호조로 HB&B 부문의 실적 회복이 기대된다"고 말했다.

또한 박 연구원은 한국콜마의 수주 호조세와 함께 생산능력 확보와 영업력 확대에 주목했다.

그는 "계절성을 넘어서는 수주와 함께 올해 말 4700억개의 생산능력 확보, 국내외 고객사 확보를 통한 영업력 확대로 고성장이 기대된다"며 "국내 ODM이 성장을 주도할 것으로 보이며, 북미는 용기 수급 확보와 가동률 상승, 고객군 확대 등을 통해 순차적 회복을 기대한다"고 전망했다.

박영선 기자 pys7106@sporbiz.co.kr