하반기 분기별 수익성 개선세 이어질 것

[한스경제=박영선 기자] KB증권은 HD현대중공업의 신규 수주에 주목하며 목표주가를 12만 8000원에서 16만원으로 상향 조정했다.

KB증권의 서준모 연구원은 30일 HD현대중공업의 목표가를 상향하며 "수주와 환율 강세 등을 반영한 수익추정치 상향 조정, 적용 자기자본수익률(ROE) 변경, 12M Fwd. 기간변화, 무위험수익률의 대용치로 사용하고 있는 통안채 1년물 금리 변화 등을 반영한 결과다"고 말했다.

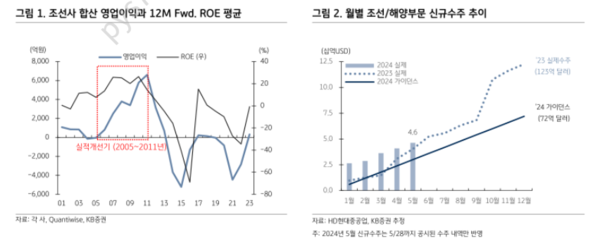

서 연구원은 "HD현대중공업의 올해 조선·해양 신규수주는 40.9억달러를 기록해 지난해 동기 30억 9000만달러 대비, 32.5%가 증가했으며 이에 따라 연초에 제시한 올해 신규수주 목표 72억 달러 대비 달성률은 56.8%를 기록하고 있다"며 "여기에 5월에 수주 공시한 LNG선 2척을 감안하면 5월 현재 신규수주는 46만 2000만달러로 계획 대비 64.2%다"고 말했다.

그러면서 "특히 올해 신규 수주는 초대형 암모니아 운반선(VLAC) 12척, LPG선 5척, LNG선 3척 등, 모두 상대적으로 수익성이 높은 가스선으로 이루어져 있어 향후 실적 개선에 기여할 수 있을 것이다"고 전망했다.

아울러 HD현대중공업의 4월 말 조선·해양 부문 매출 기준 수주 잔고가 지난해 대비 15억 5000만달러 증가한 283억달러를 기록 중인 데 주목하며 "이는 올해 해당 부문 예상 매출액 10조 2000억원 대비 약 3.7년치 일감이다"고 분석했다.

서 연구원은 "올해 2분기 HD현대중공업의 매출액은 지난해 동기 대비 13.2%가 오른 3조 4696억원, 영업이익은 지난해 동기 대비 25.8%가 상승한 862억원을 기록할 전망이다"며 "매출액은 예상치를 소폭 상회하고 영업이익은 하회할 예정이나 차이가 크지 않고 하반기에도 분기별 수익성 개선세가 이어질 것이다"고 추정했다.

박영선 기자 pys7106@sporbiz.co.kr