[한스경제=권현원 기자] 하나증권은 삼성에스디에스에 대해 기업용 생성형 인공지능(AI) 서비스가 올해 하반기를 시작으로 내년부터 실적에 본격적으로 기여할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 22만원으로 커버리지를 개시했다.

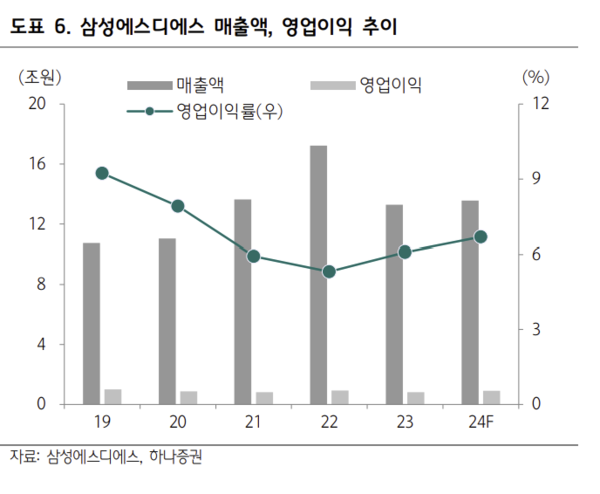

21일 하나증권은 보고서를 통해 올해 삼성에스디에스의 매출액을 전년 동기 대비 2.2% 증가한 13조 5652억원으로 예상했다. 영업이익은 12.1% 늘어난 9063억원을 기록할 것으로 내다봤다.

이준호 하나증권 연구원은 “향후 성장 동력은 클라우드다”라며 “IT서비스 매출액은 전년 동기 대비 7.7% 증가한 6조 5785억원, 연간 클라우드 매출액은 29.4% 늘어난 2조 4335억원으로 추정한다”고 밝혔다.

이어 “지난해에 이어 안정적인 성장을 예상했고, SI와 ITO 대비 높은 사업 부문이기에 수익성 개선을 반영했다”며 “지난해 3월 개소한 동탄 HPC센터의 가동률은 고성능 클라우드 서비스에 대한 수요 증가로 빠르게 증가하고 있으며 SAP의 ERP 서비스의 클라우드화가 촉발한 국내 클라우드 전환기에 생성형 AI가 더해져 2024년 하반기부터 2026년까지 가파른 성장을 전망한다”고 강조했다.

아울러 하반기부터 생성형 AI의 실적 기여가 나타날 것으로 전망했다. 삼성에스디에스는 지난 2일 생성형 AI서비스인 패브릭스와 브리티코파일럿을 출시했다.

이 연구원은 “패브릭스는 대규모언어모델(LLM)에 고객사의 업종에 맞는 용어, 기존 데이터를 학습시켜 업무에 적용할 수 있도록 하는 플랫폼이다”며 “오픈AI의 GPT, 알파벳의 제미나이, 네이버의 하이퍼클로바X를 비롯해 오픈소스 모델인 메타의 라마, 업스테이지의 솔라LLM 등 다양한 LLM을 고객사의 업무에 맞춰 파인튜닝해 사용할 수 있도록 제공한다”고 설명했다.

또 “브리티코파일럿은 업무 솔루션으로 영상 회의 통역, 메일·메신저 요약, 스크립트 작성 기능으로 고객사의 업무 효율성을 높인다”며 “기업용 생성형 AI 서비스에 대한 가능성은 글로벌 클라우드 3사(아마존·마이크로소프트·알파벳)의 실적발표에서 확인했는데 3사 모두 클라우드 매출에 기업용 생성형 AI의 실적 기여가 나타나고 있다”고 평가했다.

그는 “삼성에스디에스의 강점은 한국어 특화 AI 서비스, 유연한 가격 모델, 퍼블릭·프라이빗 클라우드 제공”이라며 “하반기부터 생성형 AI의 실적 기여가 나타날 전망이며 관계사를 중심으로 쌓은 레퍼런스를 바탕으로 고객사 확장을 기대한다”고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr