2분기부터 STS제품가격 인상,1분기 대비 추가 실적개선 가능

[한스경제=박영선 기자] 키움증권은 세아베스틸지주에 대해 1분기 영업이익이 지난해 동기 대비 부진했지만 4분기 대비 턴어라운드에 성공했다고 판단했다.

키움증권 이종형 연구원은 3일 세아베스틸지주에 대해 "성수기 진입과 최근 니켈 가격 상승에 따른 STS 제품 가격 상승으로 2분기 영업이익은 587억원으로 본격적인 실적 개선이 기대된다"고 말했다.

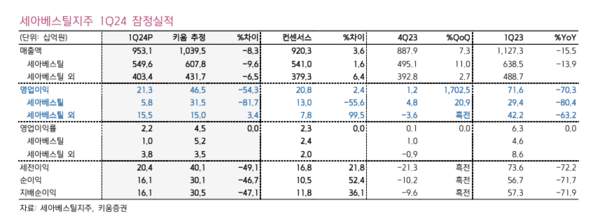

이 연구원은 "세아베스틸지주의 영업이익은 직전 분기 대비 1703%가 상승한 213억원으로 지난해 동기 대비 부진했지만, 지난해 4분기 어닝 쇼크에서 벗어나며 컨센서스 208억원에 부합했다"고 분석했다.

그러면서 "자회사 중 세아베스틸의 영업이익은 직전 분기 대비 19% 상승한 57억원으로 저조한 실적 흐름이 이어졌다"며 "세아창원특수강 영업이익은 111억원으로 직전 분기 대비 흑전을 달성, 세아항공방신소재 영업이익은 직전 분기 대비 53%가 상승한 31억원으로 견조한 실적 흐름이 지속됐다"고 말했다.

이 연구원은 세아베스틸지주가 2분기부터 본격적인 실적 개선을 이룰 것으로 전망했다. 그는 "세아베스틸은 건설향 수요가 여전히 부진하지만 계절적 성수기 진입으로 특수강 출하량이 직전 분기 대비 8%가 오른 44만톤으로 증가해 수익성 회복에 나설 것으로 기대된다"고 내다봤다.

이어 "세아창원특수강은 니켈 가격이 연초 1만 6000달러 수준에서 4월 1만 9000달러를 돌파해 2분기부터 STS제품가격 인상과 함께 1분기 대비 추가 실적개선이 가능할 전망이다"며 세아스틸지주의 2분기 영업이익을 직전 분기 대비 176% 오른 587억원으로 추정했다.

아울러 "스페이스X에 들어가는 특수합금 공급을 추진하고 있는 세아창원특수강은 공급계약이 현실화될 경우 중장기 성장성에 대한 기대감이 높아질 전망이다"고 짚었다.

박영선 기자 pys7106@sporbiz.co.kr