[한스경제=박종훈 기자] 신한금융그룹(회장 진옥동)이 2024년 1분기 당기순이익 1조 3215억원을 기록했다. 전년동기대비 4.8% 감소한 수준인데, 홍콩 H지수 ELS 관련 충당부채 적립 등 일회성요인을 제외하면 견조한 영업이익 증가라는 자평이다.

신한금융그룹 관계자는 "어려운 시장 환경 속에서도 견고한 기초체력과 다각화된 비즈니스 포트폴리오를 바탕으로 양호한 실적을 시현했다"며 "특히 은행의 기업대출을 중심으로 한 자산 성장 및 마진 개선에 따른 이자이익 증가와 카드·증권·라이프를 비롯한 주요 그룹사의 신용카드 수수료·증권수탁 수수료·보험 손익 등 수수료이익 증가에 따른 비이자이익 증대로 그룹 영업이익이 개선됐다"고 설명했다.

신한금융그룹은 국내 금융시장 포화 상황에서 새로운 수익을 지속 창출하기 위해 글로벌 시장서 영향력 확대에 집중하고 있다. 베트남, 일본 등 주요 글로벌 채널에서 호실적을 기록하고 있으며, 1분기 글로벌 부문 손익은 그룹 손익의 16.3%인 2150억원을 기록했다.

핵심 계열사인 신한은행은 지난 3일 인도 NBFC(Non-Banking Financial Company) 시장의 학자금대출 1위 기업인 HDFC Credila에 대한 지분투자를 위한 계약을 체결했다. 지분 10% 규모며 미 달러화 1억 8000만달러 규모다.

신한금융지주 이사회는 26일 1분기 주당 배당금 540원과 함께 2·3분기 중 3000억원 규모의 자사주 취득 및 소각을 결의하기도 했다. 이번 자사주 취득 및 소각은 신탁계약 방식으로 6개월 동안 자사주를 취득할 예정이며, 완료 후 전량 소각할 계획이다.

신한금융지주 지분 보유로 경영에 참여해 왔던 BNP파리바 사모펀드(BPEA EQT, Affinity, IMM)의 지분 매각과 관련해 "1분기 중 사모펀드 등 주요 투자자의 지분 매각이 상당 부분 마무리됨에 따라 그동안 우려됐던 잠재적 매도 물량(오버행)에 따른 수급 불안 요소가 점차 개선될 것으로 보인다"라고도 밝혔다. 별개로 최근 신한은행과 BPEA EQT의 인도 Credila 공동 투자 사례와 같이 비즈니스 파트너로서 협력 관계는 지속된다.

1분기 경영실적의 세부를 보면 이자이익은 2조 8159억원을 기록하며 전년동기대비 9.4% 증가했다. 전분기에 비해선 1.1% 증가한 수준이다.

이는 전년동기대비 그룹 분기 순이자마진(NIM)이 6bp 상승하고, 금리부자산이 3.6% 증가한 영향이다. 전분기와 비교하면 그룹 NIM은 3bp 상승했고, 금리부자산은 1.8% 증가했다.

1분기 비이자이익은 1조 25억원을 기록했다. 전분기에 비해선 107.3% 증가했으며, 전년동기대비 0.3% 증가한 수준이다.

지난해 1분기와 비교하면 유가증권 관련 이익은 감소했으나, 신용카드·증권거래·IB 등 수수료이익 전 부문이 고르게 성장하고 단기납 종신보험 등 영업활성화로 보험이익이 증가했다. 참고로 수수료이익 증감은 2023년 1분기 6034억원에서 2024년 1분기 7034억원으로 16.6% 늘었다.

지난해 4분기의 경우 상생금융 관련 비용과 대체투자자산 평가 손실 영향 등으로 인해 비이자이익이 조정된 바 있다. 여기서 벗어난 1분기는 크게 증가한 것으로 나타난 것이다.

2024년 1분기 판매관리비는 전반적인 인플레이션 영향에도 불구하고 전년동기대비 1.2% 증가하는 데 그쳤다. 영업이익경비율(CIR)은 35.9%로 역대 최저 수준을 기록했다. 판관비 역시 마찬가지로 전분기는 4분기 특성상 희망퇴직 비용과 계절적 비용(광고선전비, 제세공과금 등)의 영향을 받았기에, 이와 같은 영향이 사라지자 14.2% 감소했다.

1분기 대손충당금 전입액은 3779억원이다. 금리 상승 누적에 따른 은행과 카드 연체율 상승 등으로 경상 충당금이 증가했으나, 지난해 1분기 대비 추가 충당금이 감소해 전년동기대비 18.0% 감소했다. 대손비용률은 0.38%로 안정적 수준을 유지하고 있다.

코로나 팬데믹과 경기 상황 대응 등을 위해 지난 2020년부터 2024년 사이 누적 충당금 적립 현황은 1조 9423억원에 달한다. 2020년 3944억원을 기록한 이후 2021년에는 1879억원으로 감소했으나, 투자시장 불황 등을 감안해 2022년 5179억원으로 반등했고 2023년엔 7654억원을 기록한 바 있다.

1분기 영업외이익은 신한은행의 홍콩 H지수 ELS 관련 충당부채 적립 2740억원의 영향 등으로 2777억원 손실을 기록했다.

3월말 기준 잠정 그룹 BIS자기자본비율은 15.8%, 보통주자본(CET1)비율은 13.09%로 효율적인 실물자산 관리로 안정적 수준을 유지했다.

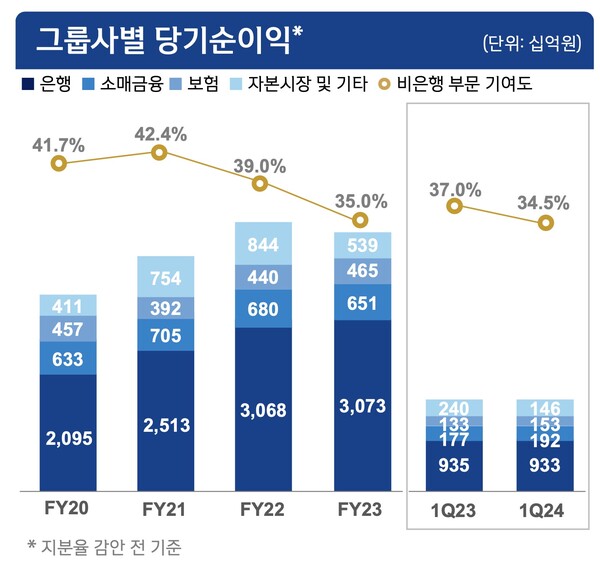

그룹 핵심 계열사인 신한은행의 1분기 당기순이익은 9286억원으로 전년동기대비 0.3% 감소했다. 앞서 언급처럼 홍콩 H지수 ELS 관련 영향을 제외하면 대출자산 성장 및 효율적 조달비용 관리로 NIM 개선 영향을 받아 이자이익을 중심으로 영업이익이 증가했다.

3월 말 기준 원화대출금은 298조 2000억원으로 전년 말에 비해 2.7% 늘었다. 가계 부문은 주택담보대출 증가 영향으로 1.2% 증가했고, 기업 부문은 대기업과 중소기업 대출이 고르게 늘며 3.9% 증가했다.

3월 말 연체율은 지난해 말에 비해 0.06%p 상승해 0.32%를 기록했다. 고정이하여신비율은 같은 기간 0.02%p 상승해 0.26%로 안정적 수준을 유지하고 있다.

신한카드의 1분기 당기순이익은 1851억원으로 전년동기대비 11.0% 증가했다. 연체율은 3월 말 기준으로 지난해 말에 비해 0.11%p 상승해 1.56%를 기록했다.

신한투자증권의 1분기 당기순이익은 757억원으로 지난해 1분기에 비해선 36.6% 감소했으나, 전분기와 비교하면 흑자전환했다.

이는 주식시장 거래대금 증가 영향으로 위탁매매 수수료가 증가했으나, 과거 취급했던 인수금융 자산에 대한 손상 영향으로 영업수익이 감소하며 전년동기대비 당기순이익은 감소한 것이다. 그러나 지난해 4분기와 비교하면 위탁매매 수수료 증가와 대체투자자산 평가 손실 효과 소멸 영향 등으로 흑자전환에 성공했다.

신한라이프의 1분기 당기순이익은 1542억원으로 전년동기대비 15.2%, 전분기대비 244.4% 증가하며 주요 계열사들 중 가장 눈에 띄는 실적을 기록했다.

1분기 중 단기납 종신보험 등 보장성 보험 판매 증가 영향으로 보험손익이 개선됐으며, 전분기와 비교하면 대체투자자산 평가손실 인식이 소멸되고 보험이익 증가 등의 영향으로 실적이 개선된 것이다. 3월 말 기준 보험계약마진(CSM)은 7조 3000억원이며, K-ICS비율 잠정치는 240.0%로 안정적 수준을 유지하고 있다.

신한캐피탈의 경우 배당 등 유가증권 관련 수익 증가에도 불구하고 고금리 지속에 따른 이자비용 증가, 보유 유가증권 평가이익 감소 등으로 전년동기대비 30.2% 감소한 당기순이익 643억원을 기록했다.

박종훈 기자 plisilla@sporbiz.co.kr