실적 발표에 하반기 신작 공개 예정...이익 추정치 영향 미칠 것

[한스경제=박영선 기자] 교보증권은 넷마블의 올해 1분기 영업이익이 예상치를 하회할 것으로 전망했다.

교보증권의 김동우 연구원은 넷마블에 대해 "올해 1분기 매출은 지난해 동기 대비 1.8%가 상승한 6132억원으로 시장 예상치에 대체로 부합하지만 영업이익은 -111억원으로 직전 분기 대비 적자를 지속할 것으로 보인다"고 말했다.

김 연구원은 "매출은 기존작 중 주로 4분기에 시즌 업데이트가 이루어지는 'MCoC' 등 기존작들의 직전 분기 대비 매출 하향이 이루어지는 가운데, 지난해 3분기 출시된 '세븐나이츠 키우기'의 매출 하향 안정화가 반영되며 직전 분기 대비 7.8%가 하락한 6132억원을 기록할 것으로 보인다"고 예상했다.

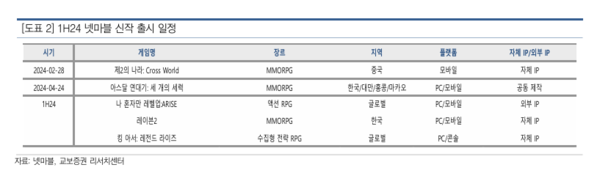

영업비용 중 인건비에 대해서는 "효율적인 인건비 집행으로 지난해 동기 대비 1.8%가 하락한 1842억원 수준을 기록, 마케팅비 신작은 부재했으나 3월 이루어진 '아스달 연대기' 및 '나 혼자만 레벨업: ARISE' 등 사전 마케팅 영향으로 전 분기와 유사한 1226억원을 집행할 것이다"고 전망했다.

김 연구원은 넷마블의 투자의견을 매수로 유지하나, 목표주가를 6만 2000원에 하향했다. 그는 "목표 주가 하향은 '아스달연대기: 세 개의 세력'과 '나 혼자만 레벨업: ARISE' 반영일수를 조정해 24F EBITDAFMF 2595억원으로 하향한다"고 말했다.

아울러 "2분기는 올해 주요 기대작 중 하나인 '나 혼자만 레벨업: ARISE'의 출시가 이루어져 실적 발표를 전후로 올해 이익 추정치의 방향이 정해질 것으로 전망한다"며 "올해 1분기 실적 발표에서 공개될 것으로 예상되는 하반기 신작 라인업도 올해~내년 매출과 이익 추정치의 변수로 작용할 것이다"고 추정했다.

박영선 기자 pys7106@sporbiz.co.kr