환율 상승 효과로 호실적 달성

[한스경제=박영선 기자] SK증권은 유니드가 올해 설비 경쟁력을 바탕으로 우호적인 실적을 지속할 것으로 전망했다.

SK증권의 김도현 연구원은 25일 유니드에 대해 "글로벌 1위 경쟁력을 바탕으로 올해 실적 성장이 가능할 것이며, 내년 중국 법인 증설을 통해 외형 성장 또한 가능할 전망이다"고 말했다.

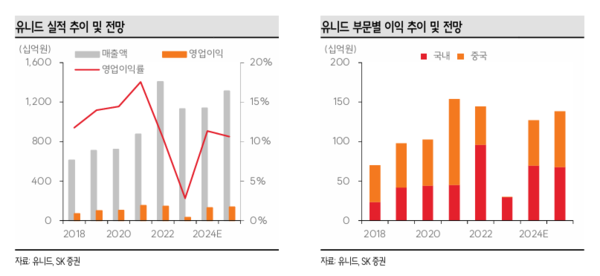

올해 1분기 유니드의 실적은 매출액이 2547억원으로 지난해 같은 기간 대비 23.9%가 하락했으며 영업이익은 275억원으로 지난해 같은 기간 대비 1621.6%가 올랐다. 김 연구원은 이에 대해 "유니드의 실적이 시장예상치 238억원 대비 16.4% 상회하는 서프라이즈를 기록했다"고 판단했다.

국내 법인의 1분기 영업이익은 직전 분기 대비 91%가 오른 170억원이다. 김 연구원은 "판매량은 직전 분기 대비 8% 증가했으며 이는 유럽향 수출 증가 등의 영향을 받았다"고 설명했다. 이어 "유니드 국내법인의 수출 비중은 90%에 달하며 환율 상승 효과에 따라 우호적 환경이 지속됐고 호실적을 기록했다"고 분석했다.

중국 법인의 1분기 영업이익은 직전 분기 대비 14.4%가 하락한 101억원을 기록했다. 그는 "춘절 연휴 등 비수기 영향에 따라 판매량은 전 분기 대비 9%가 감소했는데 이는 중국 염소 가격 약세, 원재료 가격 변동성 확대 등에 따라 국내 법인 대비 부진한 업황이 지속됐다"고 강조했다.

유니드가 올해 우호적 실적을 지속할 것으로 본 김 연구원은 "중국 역내 증설을 제외한 유의미한 증설이 제한적이고, 중국 업체들의 경우 내수 비중이 90%를 초과하는 상황을 고려할 때 글로벌 M/S를 바탕으로 올해 수익성을 지속할 수 있을 것이다"고 전망했다.

아울러 "올해 1월 유럽 지역의 가성칼륨 수출액은 995만유로로 46.7%가 떨어졌으며, 지난해 평균 1085만유로 대비해서도 8.3%가 적다"며 "유럽 염소체인 설비 경쟁력 악화는 전력비 상승, 환경 규제 등의 영향에 따라 지속 중이며, 유니드의 유럽향 판매량은 증가 중이다"고 설명했다.

이어 "유니드의 경우 올해 6월 국내 법인 전해조 증설을 바탕으로 추가적인 전력 원가 절감이 가능할 것으로 예상되며, 중국 법인의 경우 CPs(Chlorinated Parrafin Wax) 설비 신규 증설을 통해 추가적인 수익성 개선이 가능할 것이다"고 추정했다.

박영선 기자 pys7106@sporbiz.co.kr