올해 1분기 영업이익 컨센서스 대비 177.5% 상회

[한스경제=박영선 기자] 한국투자증권은 한화엔진의 1분기 매출액과 영업이익이 예상치를 상회했다며 목표가를 14% 상향 조정했다.

한국투자증권 강경태 연구원은 25일 한화엔진의 실적에 대해 "일회성 이익 반영 가능성을 배제할 수 없지만, 가장 큰 차이는 이중연료 추진 엔진의 수익성이라 판단한다"고 말했다.

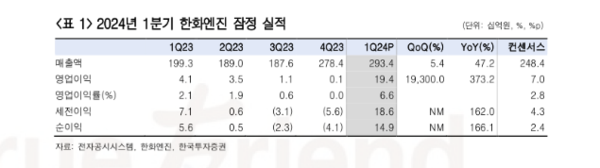

한화엔진의 올해 1분기 잠정 매출액은 지난해 같은 기간 대비 47.2%가 오른 294억원, 영업이익은 지난해 같은 기간 대비 37.3%가 상승한 194억원을 기록했다.

이에 대해 강 연구원은 "컨센서스와 비교해 매출액은 18.1% 상회, 영업이익은 177.5% 상회하는 것이다"며 "매출부터 분석하면, 1분기 엔진 인도 수량은 21대로 선종별로는 LNG선 11척, 컨테이너선 9척, 탱커 1척에 탑재될 추진 엔진(2행정 저속)인데, 고객사들이 올해 하반기에서 내년 1분기 사이에 인도할 호선들이다"고 설명했다.

영업이익에 대해서는 "추정치와 컨센서스에 비해 3.8%p 높다. 일회성 이익 반영 가능성을 배제할 수 없지만, 가장 큰 차이는 이중연료 추진 엔진의 수익성이라 판단한다"고 분석했다.

그러면서 "1분기에 인도한 이중연료 엔진은 모두 LNG 사양이다"며 "설계, 자재 조달, 시운전, 인도까지 양산 체제가 갖춰진 상태이기 때문에 1분기 이후로 인도되는 물량들 또한 동일한 수익성을 이어나갈 수 있을 것이다"고 짚었다.

아울러 "목표주가를 1만 6000원으로 14.3% 상향한다. 목표주가는 2025년 BPS 추정치 5,068원에 목표 P/B 3.1배(ROE 14.5%, COE 7.1%)를 적용해 산출했다"며 " 경계할 시점은 삼성중공업 향 메탄올 이중연료 추진 엔진 중 초기 엔진이 인도되는 내년 상반기이며, 이를 포함해도 연간 영업이익 개선 흐름은 장기간 지속될 것이다"고 전망했다.

박영선 기자 pys7106@sporbiz.co.kr