해외생산 확대, 중국기업 경쟁, 전기차 수요둔화가 요인

이차전지 하반기부터 점진적으로 수출 확대, 수익성 증가 기대

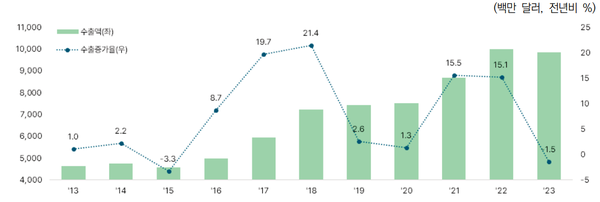

[한스경제=권선형 기자] 작년 이차전지 수출이 전년 대비 1.5% 감소하면서 2015년 이후 처음으로 역성장한 데에는 K배터리 기업의 ‘해외생산 확대’에 따른 국내 생산비중 감소가 가장 큰 요인으로 작용했다는 분석이 나왔다.

한국무역협회 국제무역통상연구원이 최근 발간한 ‘이차전지 수출 변동 요인과 향후 전개 방향’ 보고서에 따르면, 작년 이차전지 수출 역성장은 이차전지 해외생산 확대, 중국 기업과의 경쟁과 LFP(리튬인산철) 배터리 선호도 증가, 전기차 수요둔화 순으로 영향을 끼친 것으로 나타났다.

특히 이차전지 해외생산 확대가 역성장의 가장 큰 요인으로 작용했다는 분석이다. 한국무역협회 도원빈 수석연구원은 “작년 1~9월 기준 이차전지 해외직접투자액은 38억달러로 전년 동기 대비 40.8% 증가하며 역대 최고치를 경신했다”며 “이차전지의 글로벌 수출비중이 사용량 기준 시장점유율을 하회하는 것도 생산거점의 해외 유출에 따른 현상으로 해석할 수 있다”고 설명했다.

LFP배터리를 중심으로 한 중국 기업과의 경쟁도 역성장에 한몫했다. 한국무역협회에 따르면 세계 승용전기차용 배터리 중 LFP배터리 비중은 2021년 27.5%에서 작년 46.4%까지 확대되며 18.9%포인트 상승한 것으로 나타났다. 또 같은 기간 상용전기차는 25.6%포인트, ESS(에너지저장장치)는 32.2%포인트 확대된 것으로 조사됐다.

도 수석연구원은 “LFP배터리는 저렴한 인산철이 주원료인 반면 K배터리 기업들의 주력 제품인 NCM(삼원계) 배터리는 상대적으로 단가가 높은 금속을 사용하고 있어 제조원가 차이가 발생한다”며 “저가 기준으로도 LFP배터리 가격은 삼원계 배터리보다 가격경쟁력이 뛰어나고 화재 발생 가능성도 더 낮아 갈수록 인기를 끌고 있다”고 분석했다.

실제 중국산 이차전지 가격은 킬로와트시당 평균 126달러로 북미 140달러, 유럽 151달러, 아시아‧태평양 지역 154달러 대비 저렴한 것으로 나타났다.

도 수석연구원은 “운송비용 등을 고려하더라도 각 시장 현지에서 생산된 이차전지보다 중국으로부터 수입한 이차전지 단가가 낮아 가격경쟁력 면에서 중국 기업이 크게 앞서 나가고 있다”며 “중국은 인건비 등 제조비용이 저렴하고 이차전지 핵심광물을 자체 조달할 수 있어 규모의 경제를 실현할 수 있는 토대를 갖추고 있다”고 설명했다.

향후 K배터리 기업들의 반등은 하반기 미국의 금리 인하 이후가 될 전망이다. 금리가 인하될 경우 주요국의 점진적 경기 개선에 힘입은 전기차‧배터리 수요 회복이 예상돼 이차전지 산업도 호조세를 이어갈 것이란 분석이다. 아울러 미국의 인플레이션감축법(IRA)을 통한 중국산 배터리 견제로 인한 반사이익과 최근 원료 광물 가격 하락세가 둔화되는 점도 호재로 작용할 가능성이 있다는 설명이다.

도 수석연구원은 “일반적으로 제조 원가 상승은 기업에 불리하지만, 이차전지 산업은 납품 단가가 원자재 가격과 연동되는 경우가 많아 광물 가격이 상승하면 원자재 구매와 완제품 납품 간 시차로 인해 수익성이 개선된다”고 설명했다.

다만 그는 안정적인 공급망 구축을 위해 국내 이차전지 제조시설의 확대를 위한 정책이 필요하다고 지적하며 “미국은 IRA를 통해 자국 내 배터리 제조시설에 30%에 달하는 투자 세액공제를 제공하고 있는 상황으로 우리도 동등한 투자 환경을 제공해야 할 시점”이라고 부연했다.

이어 “시설투자 직후 영업이익이 발생하지 않는 경우 세액공제의 혜택을 받을 수 없는 한계가 있어 초과분에 대해 직접 환급하거나 제3자 양도 등을 허용하는 방안도 고려해야 한다”고 덧붙였다.

권선형 기자 peter@sporbiz.co.kr