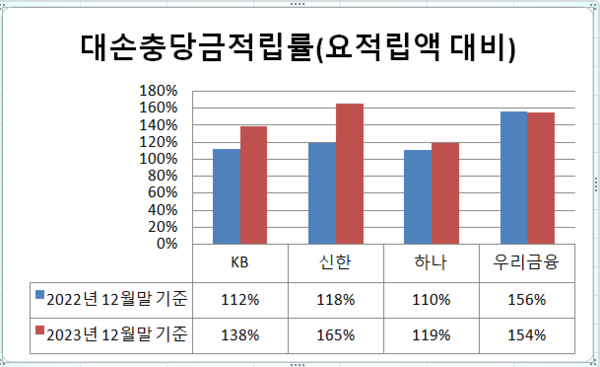

적립액 대비 대손충당금 적립률 119~165%…법정기준 100% 상회

[한스경제=김정환 기자] 4대 금융지주(KB·신한·하나·우리금융) 캐피탈사가 지난해 대손충당금 적립률을 높이는 등, 손실흡수능력을 제고에 성과를 냈지만 수익성 감소의 영향으로 외형 성장 측면은 부진한 모습을 보였다.

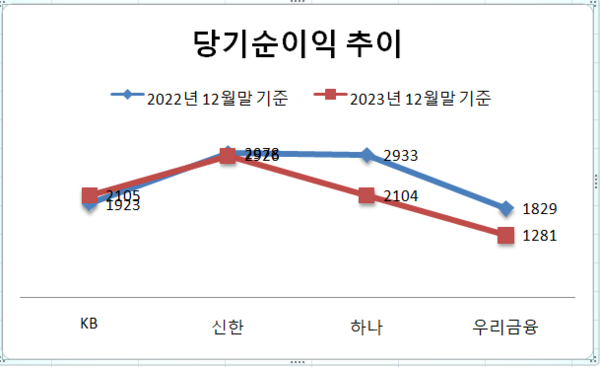

12일 금융감독원 금융통계정보시스템에 따르면, 지난해 4대 금융지주(KB·신한·하나·우리금융) 캐피탈 업체 중 KB를 제외한 모든 곳의 당기순이익이 1년 전과 비교해 최소 1%~30% 가까이 쪼그라들었다.

각 업체 별로 지난해 당기순이익 집계를 살펴보면 △신한캐피탈 2926억 6200만원(직전년 2978억 6600만원 대비 1.75%↓) △하나캐피탈 2104억 3800만원(직전년 2933억 3600만원 대비 28.26%↓) △우리금융캐피탈 1281억 5300만원(직전년 1829억 8100만원 대비 29.96%↓) 등 모두 수익성이 악화된 것으로 나타났다. 다만 KB캐피탈의 당기순이익은 2105억 1900만원(직전년 1923억 800만원 대비 9.46%↑)으로 유일하게 순이익이 늘었다.

대부분의 캐피탈사가 외형 성장은 어려웠지만 손실흡수능력은 확실하게 키웠다. 4대 금융지주(KB·신한·하나·우리금융) 캐피탈사는 지난해 대손충당금 적립률(실적립액/요적립액)을 늘리고 조정자기자본비율을 강화됐다. 각 사 별 대손충당금 적립률은 △KB캐피탈 138%(직전년 112% 대비 26%p↑) △신한캐피탈 165%(직전년 118% 대비 47%p↑) △하나캐피탈 119%(직전년 110% 대비 9%p↑)로 모두 1년 전인 2022년보다 크게 늘었다. 우리금융캐피탈도 154%로 직전년 156% 대비 2%p 소폭 줄긴 했으나, 여전히 높은 수준을 유지했다.

고정이하여신 대비 대손충당금적립비율도 견조했다. 각 사 별로 보면 △KB캐피탈 116.13%(직전년 110.45% 대비 5.68%p↑) △신한캐피탈 221.16%(직전년 161.55% 대비 59.61%p↑) △하나캐피탈 143.44%(직전년 169.68% 대비 26.24%p↓) △우리금융캐피탈 160.05%(직전년 199.82% 대비 39.77%p↓) 등이다. KB·신한 캐피탈이 늘고 하나·우리금융 캐피탈은 줄었지만 지난해 4곳 대손충당금적립비율(고정이하여신 대비) 모두 법정기준(100%)을 웃돌았다.

조정자기자본비율도 탄탄했다. 지난해 조정자기자본비율을 비교해 보면 신한캐피탈이 18.7%(직전년 16.36% 대비 2.34%p↑)로 가장 높았고, 이어 우리금융캐피탈 14.35%(직전년 13.78% 대비 0.57%p↑), KB캐피탈 14.32%(직전년 14.49% 대비 0.17%p↓ ), 하나캐피탈 13.65%(직전년 12.97% 대비 0.68%p↑) 순이다.

4대 금융지주 캐피탈사 대부분이 규제 기준인 경영지도비율 7%를 두 배 이상 상회한 것으로 나타났다. 조정자기자본비율은 은행의 국제결제은행(BIS) 자기자본규제 제도를 원용했으며, 여신전문금융회사의 경우 적기시정조치 등, 건전경영 여부를 가늠하는 주요 지표로로 활용된다. 총자산 중 대출자산 등을 제외한 순수 자본 규모가 어느 정도인지를 보여준다.

결국 고금리 장기화와 경기 불확실성 속에서 캐피탈사는 조달금리 상승에 따른 차입금 이자비용 부담 증가 영향 등으로 수익성 악화를 면치 못한 것을 확인했다. 이 같은 상황에서 대손충당금 적립액은 결산 시 손실로 계산되기 때문에 자칫 꺼려질 수 있으나, 금융시장의 대내외 불확실성에 대비해 건전성 개선이 우선시되는 만큼 손실흡수능력 제고가 먼저란 게 업계 중론이다. 이에 앞서 살펴본 바와 같이 4대 금융지주(KB·신한·하나·우리금융) 캐피탈사는 대손충당금 추가 적립, 조정자기자본비율 상향 등을 통해 리스크에 대비해 손실흡수능력을 높인 것으로 분석된다.

김정환 기자 kjh95011@sporbiz.co.kr