[한스경제=최정화 기자] 국내 주력 제조업의 올해 하반기 매출액이 지난해보다 증가할 것으로 전망됐다. 그러나 정유와 조선, 자동차 업종은 코로나19 사태 이전 수준에 미치지 못할 것이라는 분석이다.

전국경제인연합회는 19일 국내 수출 주력업종별 유관단체를 대상으로 '2021년 상반기 실적 및 하반기 전망 조사'를 실시한 결과 이 같은 결과가 나왔다고 밝혔다.

전경련은 이번 조사에 한국반도체산업협회(반도체), 한국자동차산업협회(자동차), 한국석유화학협회(석유화학), 대한석유협회(정유), 한국조선해양플랜트협회(조선), 한국자동차산업협동조합(자동차부품), 한국바이오협회(바이오헬스), 한국섬유산업연합회(섬유), 한국전자정보통신산업진흥회(가전) 등 9개 주력 제조업 업종 단체들이 참여해 최근 2년간 경영실적을 반영해 하반기 전망을 제시했다.

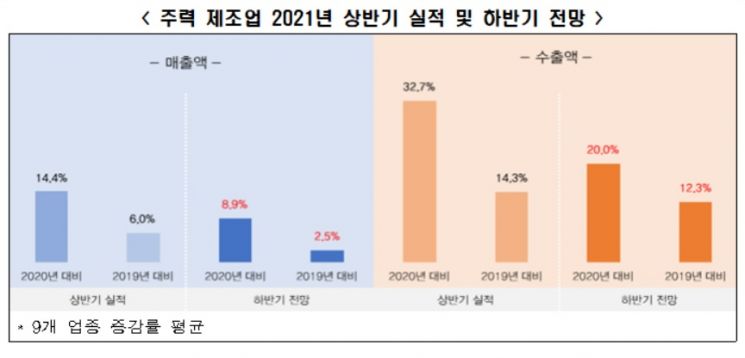

올해 하반기 평균 매출은 지난해 같은 기간보다 8.9% 증가할 것으로 예상된다. 코로나19 사태 이전인 2019년과 비교하면 평균 2.5%가량 매출이 증가할 전망이다.

그러나 정유와 조선, 자동차 업종은 코로나19 발발 이전인 2019년 하반기 수준을 회복하지 못할 것이라는 분석이다.

정유는 코로나19 장기화로 항공유를 중심으로 주요 석유제품의 수요 회복이 늦어져 2019년 하반기보다 20∼25%가량 매출이 감소할 것으로 예상된다.

조선은 선박의 신규 수주 실적이 매출에 반영되기까지 2~3년이 걸린다. 이러한 특성을 고려했을 경우 최근 수주 증가에도 곧바로 실적 개선으로 이어지지 않아 10∼15%가량 매출 감소가 예상된다.

자동차는 차량용 반도체 수급난과 내수 판매 부진으로 매출이 5%까지 줄어들 수 있을 것으로 전망됐다.

반면 반도체와 석유화학은 2019년 대비 20% 이상 매출이 성장할 것으로 내다봤다. 반도체는 코로나19에 따른 비대면 수요가 지속되고 가격 상승과 대형 데이터 센터용 서버 반도체 수요가 늘어난 점을 성장 요인으로 꼽힌다. 석유화학은 전방산업 수요 회복과 국제유가 급등으로 인한 제품가격 상승 등이 긍정적으로 반영된 것이라고 풀이했다.

이밖에 바이오헬스, 가전, 섬유 등의 업종도 2019년 하반기보다 실적이 소폭 개선될 것으로 내다봤다.

다만 전경련은 델타 변이 확산과 교역 부진, 기저효과 감소 등의 영향으로 주력 제조업종의 하반기 실적 증가율이 상반기 수준에는 미치지 못할 것으로 분석했다.

9개 제조업종의 올해 상반기 평균 매출액은 작년 같은 기간보다 14.4%, 2019년보다 6.0% 증가했다. 수출액은 각각 32.7%와 14.3% 증가했다.

전경련의 조사에 응한 협회들은 현재 제조업의 위험 요인으로 국제유가와 원재료 수급 등 원자재 리스크(33.4%)를 가장 많이 꼽았다. 정책 리스크(18.5%), 노동 리스크(11.1%), 물류·운송 리스크(11.1%) 등의 응답도 뒤를 이었다.

기업 전반의 경쟁력 강화를 위한 정책 과제를 묻는 질문에는 기업 투자활동에 대한 세제지원을 확대해야 한다는 응답이 37.1%로 가장 많았다.

전경련 관계자는 "주력 제조업 기업의 최근 가장 큰 애로 사항은 원자재, 규제, 노동, 물류"라며 "재료비 상승에 따른 수익성 악화와 국내외 규제 강화, 노동 경직성, 선박 및 컨테이너 수급난과 물류 운임 상승으로 인한 기업의 부담이 큰 상황"이라고 말했다.

최정화 기자 choijh@sporbiz.co.kr