[한국스포츠경제=김재웅 기자] 현대로템이 잇단 호재를 통해 관심주로 급부상하고 있다. 해외시장에서 대규모 수주를 받아낸 데다가, 남북 철도 사업이 급물살을 탄 영향이다.

정작 주가는 선반영 등 요인으로 주춤한 모습이지만, 빠르면 올 하반기부터 상승세를 탈 것이라는 분석이 지배적이다.

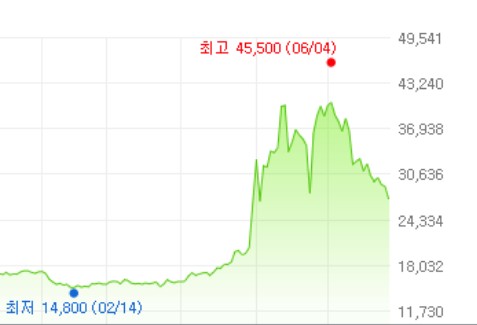

28일 한국거래소에 따르면 현대로템 주가는 종가 기준 2만7300원이었다. 지난 2월 14일 기록한 최저가(1만4800원)보다 2배 이상 오른 수치다.

현대로템의 가장 큰 호재는 해외 시장에서 거둔 대규모 수주 릴레이다. 이번 달 대만에서만 전동차와 경전철 등 2차례에 걸쳐 1조4715억원 규모 납품에 성공했다. 종속회사인 현대로템 브라질법인도 상파울루광역교통공사에 797억원 규모 유지보수 사업을 따냈다.

합치면 1조5512억원 규모. 불과 1달 동안 작년 매출액(2조7256억원)의 절반을 넘는 실적을 기록한 셈이다.

하반기에도 실적 행진은 이어질 전망이다. 플랜트 부문 전방산업 물량과 함께 계열사의 국내 설비 증설 및 해외 진출 등이 기대되기 때문이다.

뜻밖의 남북철도사업 급물살

여기에 남북 철도 사업이 구체화되면 현대로템의 상승세는 당초 예상을 뛰어넘을 가능성이 높다는 분석이다. 업계에 따르면 남북 정부는 26일 철도협력 분과회의를 열고 내달 24일부터 공동조사를 진행하기로 했다. 현대로템은 국내 철도산업의 90% 상당을 점유하고 있는, 관련분야 최대 업체다.

단 호재 행진과는 별개로 최근 18 거래일 동안 현대로템 주가는 하락세를 면치 못하고 있다.지난 4일 연중 최고가(4만5500원)를 기록한 이후 40%나 급락했다. 지난 4일 외국계 사모펀드 모건스탠리프라이빗에쿼티(PE)가 현대로템 지분 700만주를 블록딜로 처분한 후 부터다.

전문가들은 이같은 현상을 단지 남북경협 기대 선반영에 따른 조정이라고 보고 있다. 남북경협 초기 과열 현상이 있었지만, 하반기 실적도 양호할 것으로 예상되는 만큼 지나치게 저평가됐다는 것이다.

장도성 이베스트투자증권 연구원은 "현대로템 주가 양상은 하반기부터 퍼올라가는 그림으로 보인다"며 "2019년에는 K2전차 파워팩 이슈도 해결되면서 더 좋은 실적을 나타낼 것"이라고 예상했다.

남북 철도사업에 따른 효과에도 다소 부정적인 태도를 보였다. 이미 주가에 선반영된 데다가, 실제 사업 윤곽이 전혀 드러나지 않아서 예단하기에는 이르다는 이유다.

장 연구원은 "남북 철도 사업이 현대로템에 호재임은 분명하지만, 아직 정해진 것이 아무것도 없다"며 "아직은 더 지켜봐야 한다. 다만 남북 사업이 아니더라도 성장가능성은 충분해 보인다"고 말했다.

김재웅 기자 jukoas@sporbiz.co.kr