1분기 영업이익, 전년 동기 대비 8조원 개선

[한스경제=박영선 기자] KB증권은 한국전력이 올해 큰 폭의 흑자 전환을 달성했다고 보고 목표주가를 2만 7000원으로 상향 조정했다.

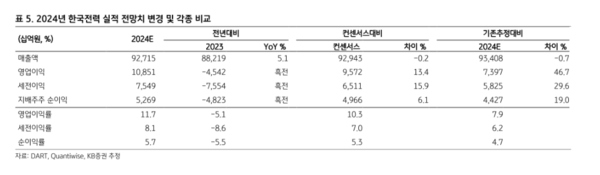

KB증권 정혜정 연구원은 29일 한국전력의 1분기 매출액이 지난해 대비 7.6%가 오른 23조 2000억원, 영업이익은 1조 8000억원으로 흑전을 예상했다.

정 연구원은 "한국전력의 올해 1분기 영업이익이 지난해 같은 기간 대비 8조원이 개선되면서 턴 어라운드 기세를 이어갈 것으로 전망하는 것은 전력 판매 마진이 커졌기 때문이다"고 분석했다.

그러면서 "올해 1분기 평균 전력 판매 단가는 지난해 말 수준에서 동결됨에 따라, 2023년 동기 대비 8.9%가 상승한 반면, 전력조달단가는 같은 기간 31.8% 나하락했고 영업비용은 6조 9000억원이 하락했을 것으로 전망한다"고 말했다.

전기요금은 지난 21일 산업부가 2분기 조정단가를 발표하면서 원칙적으로 2.5원/kwh의 인하 요인이 발생했음에도, 분기별 조정 단가의 상한선인 5/kwh을 유지중이다.

이에 정 연구원은 "그동안 불충분한 요금 인상으로 인해 한국전력의 재무구조가 악화됐던 만큼, 국제 에너지 가격과 물가상승률이 안정화되면서 반대로 높은 전기 요금을 유지하고자 하는 의도를 확인할 수 있다는 판단이다"고 추정했다.

그러면서 "지난 2월 정부가 밸류업 프로그램을 진행하는 가운데, 상장공기업 경영 평가에 주주환원 항목을 추가한다고 발표한 바 있다"면서 "올해는 큰 폭의 흑자 전환으로 배당 재개를 기대할 수 있다는 점도 긍정적이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr